问题

论述题

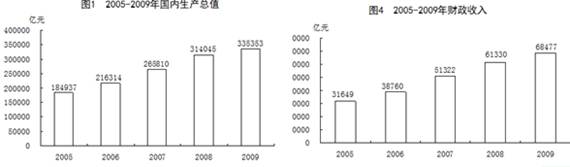

材料一

材料二:围绕实施积极的财政政策,推进各项的财政工作中央一方面积极扩大政府的公共投资。另一方面,中央还要扎实地实施结构性的减税政策,全面地实施增值税转型和成品油税费改革,取消和停征100项行政事业型的收费,对住房转让环节的经营税暂行一年减免政策,进一步提高纺织服装等产品的出口退税率,对1.6及以下的排量家用车,按5%减征车辆购置税。第三,增加对低收入人群的补贴,全面实施家电下乡和汽车、摩托车下乡补贴政策。

(1)材料一中的两个图表分别反映了什么经济现象?两个图表之间有什么内在联系?(4分)

(2)结合材料二分析说明财政对促进经济社会发展所发挥的作用。(8分)

答案

1)图表一反映05到09年我国的GDP不断增长,说明我国的经济实力进一步增强。图表二反映05到09年我国的财政收入逐年增加。两个图表体现了经济发展和财政收入的关系:经济发展是源,财政收入是流,只有发展经济,才能保证国家的财政收入。

2)①扩大公共投资,减免住房转让经营税,实施对低收入群体的补贴政策,表明财政能促进社会公平、提高人民的生活水平。②实施积极的财政政策和结构性减税政策,说明财政具有促进经济增长的作用。