甲公司为增值税一般纳税人,适用的增值税税率为17%,适用的所得税税率为 33%,甲公司对所得税的会计处理采用资产负债表债务法核算,甲公司2002年发生如下经济业务:

①2月1日采用分期收款销售方式向乙公司销售产品一批,售价总额为60万元,

产品销售成本40万元,签订的合同规定乙公司分5年平均付款,如果乙公司在销货日能结清全部款项,则给予乙公司一定的优惠,优惠售价总额为50万元。

②3月2日向丙公司销售产品一批,开出的增值税专用发票上注明的销售价格100万元,增值税额为17万元,产品销售成本为80万元,产品已经发出,收到丙公司汇来的货款并如数存入银行。

③4月15日委托丁公司代销产品一批,根据协议规定,甲公司按协议价收取价款,发出的委托销售产品的协议价格总额为200万元(不含增值税),产品销售成本为160万元。

④5月18日甲公司收到丁公司开来的代销清单,得知丁公司已经将代销的该批产品的50%售出,并将当日收到代销货款存入银行。

⑤6月20日接到戊公司的通知,要求退还于2001年12月购入的一批产品,产品销售总额为40万元(不含增值税),产品销售成本为32万元,甲公司检查后同意戊公司退货,为此甲公司用银行存款支付该笔退货款项并向戊公司开具红字增值税专用发票,退回的产品已经验收入库。

⑥12月31日核算累计发生的营业税金为4万元,管理费用12万元,销售费用6万元,财务费用2万元,并将计算的企业所得税记入有关科目。

要求:

(1)编制甲公司有关经济业务的会计分录。(除“应交税费”科目外,其余科目可不写明细科目)

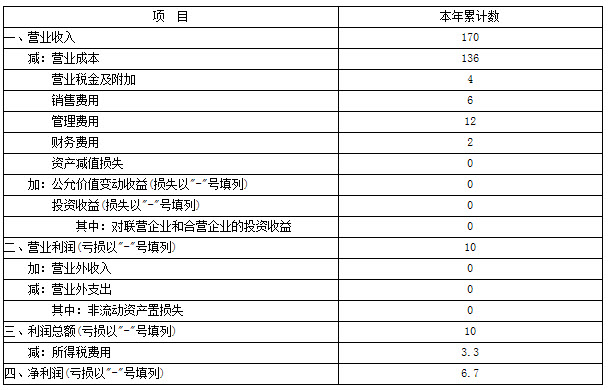

(2)编制甲公司2002年度的利润表(如表1-1所示)。

表1-1 利 润 表

编制单位:甲公司 2002年度 单位:万元

参考答案:

(1)编制会计分录:

①分期收款方式销售产品发出商品时:

确认收入时:

借:长期应收款 600 000

贷:主营业务收入 500 000

未实现融资收益 100 000

结转成本:

借:主营业务成本 400 000

贷:库存商品 400 000

②向丙公司销售产品并结算销售成本:

借:银行存款 1 170 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额) 170 000

借:主营业务成本 800 000

贷:库存商品 800 000

③委托丁公司代销产品,发出产品时:

借:委托代销商品 1 600 000

贷:库存商品 1 600 000

④收到代销清单时:

借:银行存款 1 170 000

贷:主营业务收入 1 000 000

应交税费——应交增值税(销项税额) 170 000

结转成本:

借:主营业务成本 800 000

贷:委托代销商品 800 000

⑤销售退回:

借:主营业务收入 400 000

应交税费——应交增值税(销项税额) 68 000

贷:银行存款 468 000

借:库存商品 320 000

贷:主营业务成本 320 000

⑥应纳税所得额为:(10+100+100-40)-(8+80+80-32)-4-12-6-2=10万元,则应交所得税为:10×33%=3.3万元

借:所得税费用 33 000

贷:应交税费——应交所得税 33 000

(2)编制甲公司2002年度的利润表,如表1-2所示。

表1-2 利 润 表

编制单位:甲公司 2002年度 单位:万元