问题

问答题 简答题

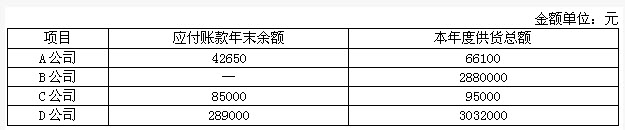

A注册会计师负责审计甲公司2014年度财务报表。在对甲公司的应付账款项目进行审计时,根据需要,决定对甲公司下列四个明细账户中的两个进行函证: 要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

要求:(1)针对应付账款,A注册会计师拟实施分析程序识别和评估其重大错报风险,分析程序的内容有哪些?(2)注册会计师应选择哪两家供应商进行函证?为什么?

答案

参考答案:

(1)根据甲公司实际情况,拟对应付账款设计以下的实质性分析程序:①将甲公司2014年应付账款期末余额与期初余额进行比较,分析波动原因。②分析长期挂账的应付账款,要求甲公司作出解释,判断甲公司是否缺乏偿债能力或利用应付账款隐瞒利润,并注意其是否可能无须支付。对确实无须支付的应付账款的会计处理是否正确,依据是否充分;关注账龄超过3年的大额应付账款在财务报表日后是否偿还,检查偿还记录、单据及披露情况。③计算应付账款与存货的比率,应付账款与流动负债的比率,并与以前年度相关比率对比分析,评价应付账款整体的合理性。④分析存货和营业成本等项目的增减变动,判断应付账款增减变动的合理性。(2)A注册会计师应选择B公司和D公司进行函证。因为应付账款函证对象的确定应当考虑选择那些可能存在较大余额(D公司)或财务报表日金额不大,甚至为零,但为甲公司重要供应商的债权人(B公司)。函证的目的在于查实甲公司有无未入账负债。本年度甲公司从B、D两家公司采购了大量商品,漏记负债错报风险比较高。