综合题:秦月上市公司(以下简称"秦月公司")2013年度归属于普通股股东的净利润为75000万元,发行在外普通股加权平均数为250000万股。年初已发行在外的潜在普通股有:(1)股份期权24000万份,每份股份期权拥有在授予日起五年后的可行权期间以16元的行权价格购买1股本公司新发股票的权利;

(2)按面值发行的5年期可转换公司债券1260000万元,债券每张面值100元,票面年利率为2.6%,按债券面值转股,转股价格为每股25元;

(3)按面值发行的3年期可转换公司债券2200000万元,债券每张面值100元,票面年利率为1.4%,按债券面值转股,转股价格为每股10元。当期秦月公司的普通股平均市场价格为每股24元,当年没有期权被行权,也没有可转换公司债券被转换或赎回,没有发行新的稀释性潜在普通股,所得税税率为25%。假设不考虑可转换公司债券负债成份和权益成份的分拆,且债券票面利率等于实际利率。

要求:(计算结果保留两位小数)(1)计算秦月公司2013年基本每股收益。

(2)计算秦月公司2013年稀释每股收益。

参考答案:

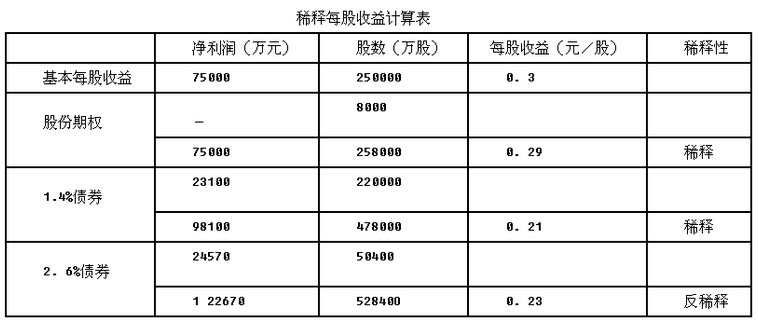

(1)基本每股收益=75000/250000=0.3(元)(2)计算稀释每股收益:①股份期权增加股数=24000-24000×16/24=8000(万股)②2.6%可转债增加净利润=1260000×2.6%×(1-25%)=24570(万元)③2.6%可转债增加股数=1260000/25=50400(万股)④1.4%可转债增加净利润=2200000×1.4%×(1-25%)=23100(万元)⑤1.4%可转债增加股数=2200000/10=220000(万股) 由此得出:股份期权的稀释性最大,2.6%债券增量股每股收益大于基本每股收益,不具有稀释性。因此,稀释每股收益为0.21元。

由此得出:股份期权的稀释性最大,2.6%债券增量股每股收益大于基本每股收益,不具有稀释性。因此,稀释每股收益为0.21元。