综合题:甲公司和B公司均为增值税一般纳税人,适用的增值税税率均为17%,适用的所得税税率均为25%。甲公司持有B公司90%股份(系2015年以前取得),取得B公司控制权。甲公司与B公司2015年度有关资料如下:(1)2015年6月10日甲公司从B公司购进W商品200件,购买价格为每件2万元(不含增值税),价款已支付。B公司W商品每件成本为1.6万元。2015年甲公司将上述W商品对外销售150件,每件销售价格为2.2万元(不含增值税),年末结存W商品50件。2015年12月31日甲公司结存的W商品的可变现净值为70万元。(2)2015年7月1日,B公司出售一项专利权给甲公司。该项专利在B公司的账面价值为380万元,销售给甲公司的售价为500万元。甲公司取得该专利后,预计尚可使用年限为10年,按照直线法摊销,预计净残值为0。假定税法规定的摊销年限,摊销方法及净残值与会计规定相同。该专利摊销计入管理费用。2015年12月31日该项无形资产(专利权)未发生减值迹象。至2015年12月31日,甲公司尚未支付该笔专利权价款500万元。B公司对该项应收账款计提坏账准备60万元。要求:根据上述事项,将甲公司2015年12月31日合并资产负债表部分项目的列示金额和调整金额填列下表中。单位:万元

参考答案:

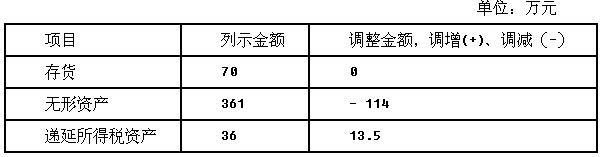

附计算过程:①存货合并财务报表中存货成本=50×1.6=80(万元),可变现净值为70万元,期末存货采用成本与可变现净值孰低计量,故应列示金额为70万元;个别财务报表中存货成本=50×2=100(万元),可变现净值70万元,故个别报表中存货列示的金额也为70万元,故合并财务报表中存货应调整金额为0。②无形资产合并财务报表中无形资产列示金额=380-380/10×6/12=361(万元);个别财务报表中无形资产列示金额=500-500/10×6/12=475(万元),合并财务报表中无形资产应调整金额=361-475=-114(万元)。③递延所得税资产1)合并财务报表中存货账面价值为70万元,计税基础=50×2=100(万元),递延所得税资产余额=(100-70)×25%=7.5(万元);个别财务报表中已确认递延所得税资产7.5万元,合并财务报表中相关递延所得税资产应调整金额为0。2)合并财务报表中无形资产账面价值为361万元,计税基础为475万元,应确认递延所得税资产余额=(475-361)×25%=28.5(万元);个别财务报表中未确认递延所得税资产,合并财务报表中相关递延所得税资产应调整金额为28.5万元。3)对于应收账款,合并财务报表中不确认递延所得税资产;个别财务报表中已确认递延所得税=60×25%=15(万元),合并财务报表中相关递延所得税资产应调整金额=0-15=-15(万元)。综上,合并财务报表中递延所得税资产列示金额=7.5+28.5=36(万元),应调整金额=28.5-15=13.5(万元)。

附计算过程:①存货合并财务报表中存货成本=50×1.6=80(万元),可变现净值为70万元,期末存货采用成本与可变现净值孰低计量,故应列示金额为70万元;个别财务报表中存货成本=50×2=100(万元),可变现净值70万元,故个别报表中存货列示的金额也为70万元,故合并财务报表中存货应调整金额为0。②无形资产合并财务报表中无形资产列示金额=380-380/10×6/12=361(万元);个别财务报表中无形资产列示金额=500-500/10×6/12=475(万元),合并财务报表中无形资产应调整金额=361-475=-114(万元)。③递延所得税资产1)合并财务报表中存货账面价值为70万元,计税基础=50×2=100(万元),递延所得税资产余额=(100-70)×25%=7.5(万元);个别财务报表中已确认递延所得税资产7.5万元,合并财务报表中相关递延所得税资产应调整金额为0。2)合并财务报表中无形资产账面价值为361万元,计税基础为475万元,应确认递延所得税资产余额=(475-361)×25%=28.5(万元);个别财务报表中未确认递延所得税资产,合并财务报表中相关递延所得税资产应调整金额为28.5万元。3)对于应收账款,合并财务报表中不确认递延所得税资产;个别财务报表中已确认递延所得税=60×25%=15(万元),合并财务报表中相关递延所得税资产应调整金额=0-15=-15(万元)。综上,合并财务报表中递延所得税资产列示金额=7.5+28.5=36(万元),应调整金额=28.5-15=13.5(万元)。