问题

问答题 简答题

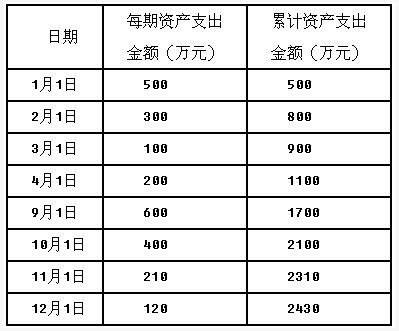

综合题:北方公司于2015年1月1日正式动工兴建一栋办公楼,工期预计为1年零6个月,工程采用出包方式建造,每月1日支付工程进度款。公司为建造办公楼于2013年12月31甘借入一笔专门借款2000万元,借款期限为2年,年利率为6%,假定不考虑借款手续费。2015年1月1日从银行取得一般借款500万元,借款期限为1年,年利率为4%。公司2015年除了上述借款外,没有其他借款。2015年1月1日至4月30日期间发生的专门借款的利息收入为10万元,将专门借款对外进行暂时性投资取得投资收益5万元。2015年5月1日至8月31日发生的专门借款的利息收入12万元。2015年9月1日至12月31日发生的专门借款的利息收入4万元。公司按年计算应予资本化的利息金额。北方公司在2015年度为建造该办公楼的支出金额如下: 因发生质量纠纷,北方公司该工程项目于2015年4月30日至2015年8月31日发生中断。

因发生质量纠纷,北方公司该工程项目于2015年4月30日至2015年8月31日发生中断。

要求:计算2015年应予资本化的利息费用。

答案

参考答案:

2015年1月1日至4月30日利息应予资本化金额=2000×6%×4/12-10-5=25(万元)。2015年4月30日至2015年8月31日应暂停资本化。2015年9月1日至12月31日专门借款利息资本化金额=2000×6%×4/12-4=36(万元)。2015年10月1日至12月31日一般借款利息=500×4%×3/12=5(万元)2015年10月1日至12月31日按累计资产支出超过专门借款部分的资产支出加权平均数乘以所占用一般借款的资本化率计算的一般借款利息资本化金额=(100×3/12+210×2/12+120×1/12)×4%=2.8(万元)。2015年北方公司利息资本化金额=25+36+2.8=63.8(万元)。