远光公司为一般纳税人,2011年6月1日“应交税费”总账科目贷方余额为86000元。2011年6月1日部分明细科目的余额如下:“应交税费——应交增值税”科目借方余额为28600元,“应交税费——未交增值税”科目贷方余额为54000元。远光公司2011年6月份发生的有关经济业务如下: 765日,购人生产用原材料一批,增值税专用发票注明的价款为40000元,增值税为6800元,材料已验收入库,货款用银行存款支付。 778日,以银行存款上交上月未交增值税。 7815日,销售产品一批,金额为285000元,增值税为48450元,所有款项均以银行存款收讫。 7920日,因管理不善,损毁原材料一批,相应的增值税额为8500元。 8025日,用银行存款缴纳所得税10000元。 8126日,用银行存款缴纳本月增值税20000元。 8230日,结转本月未交增值税。 要求:根据上述材料,回答下列题:

下列表述正确的有()。

A.“应交税费”总账科目6月份借方发生额为92800元

B.“应交税费”总账科目6月份借方发生额为92350元

C.“应交税费”总账科目6月份贷方发生额为56950元

D.“应交税费”总账科目6月份贷方余额为52150元

参考答案:B, D

解析:

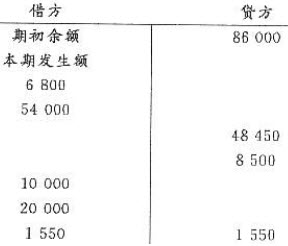

5日,发生经济业务的会计分录为: 借:原材料 40000 应交税费——应交增值税(进项税额) 6800 贷:银行存款 46800 8日,发生经济业务的会计分录为: 借:应交税费——未交增值税 54000 贷:银行存款 54000 15日,发生经济业务的会计分录为: 借:银行存款 333450 贷:主营业务收入 285000 应交税费——应交增值税(销项税额) 48450 20日,发生经济业务的会计分录为: 借:待处理财产损溢 58500 贷:原材料 50000 应交税费——应交增值税(进项税额转出) 8500 25日,发生经济业务的会计分录为: 借:应交税费——应交所得税 10000 贷:银行存款 10000 26日,发生经济业务的会计分录为: 借:应交税费——应交增值税(已交税费) 20000 贷:银行存款 20000 30日,期末应交未交增值税额一销项税额+进项税额转出一期初尚未抵扣的进项税额一本期进项税额-本期交纳本月增值税额=48450+8500-28600-6800-20000=1550(元)。其会计分录为: 借:应交税费——应交增值税(转出来交增值税) 1550 贷:应交税费——未交增值税 1550 应交税费总账的“T”型账户如图所示:

根据上表可以计算出,“应交税费”总账科目6月份借方发生额为6800+54000+10000+20000+1550=92350(元),贷方发生额为48450+8500+1550=58500(元),贷方余额一期初贷方余额+贷方发生额-借方发生额=86000+58500-92350=52150(元)。因此D项正确。

根据上表可以计算出,“应交税费”总账科目6月份借方发生额为6800+54000+10000+20000+1550=92350(元),贷方发生额为48450+8500+1550=58500(元),贷方余额一期初贷方余额+贷方发生额-借方发生额=86000+58500-92350=52150(元)。因此D项正确。