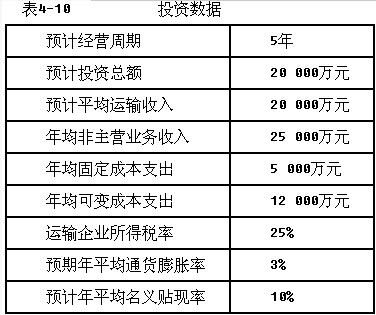

某运输企业的投资数据见表4-10。

问题:

1.通过计算,进行项目分析。

2.请说明收益净现值的意义

参考答案:

1.计算净收益

年现金收入:8000万元×(1-税率)=8000万元×(1-25%)=6000万元

实际每年现金收入次

(1)第1年实际现金收入=6000万元/(1+实际贴现率)=6000万元/(1+0.067)=5623万元

(2)第2年实际现金收入=6000万元/(1+实际贴现率)2=5270万元

(3)第3年实际现金收入=6000万元/(1+实际贴现率)3=4939万元

(4)第4年实际现金收入=6000万元/(1+实际贴现率)4=4629万元

(5)第5年实际现金收入=6000万元/(1+实际贴现率)5=4338万元

净收益现净=5年的实际现金收入-投资额

=(5623万元+5270万元+4939万元+4629万元+4338万元)-20000万元=24799万元-20000万元=4799万元

净收益为4799万元,为正数,方案可行。

2.收益净现值的意义

(1)净现值法使用了现金流量。企业可以直接使用项目经营所获取的现金流量(如分配股利、投资其他资本预算项目或支付利息)。净现值法依赖预测现金流序列和资本的机会成本,比较客观。相比之下,其他方法可能较多地依赖公司会计原则的选择,包含了许多人为因素、主观因素。对会计人员来说,利润是有用的,但却不能在资本预算中使用,因为利润并不等同于现金。

(2)净现值法包含了项目的全部现金流量。其他一些投资决策方法往往会忽略某一特定时期之后的现金流量,使用这些方法时应当小心。

(3)净现值法对现金流量进行了合理的折现。净现值法体现了现值的原则。"今天一元钱的价值大于明天一元钱的价值",其他方法在处理现金流量时往往会忽略货币的时间价值。运用这些方法进行决策都存在一定的缺陷。

(4)净现值法中的现值具有可加性。投资项目的净现值就是该项目上马给企业净资产增加的价值。它很明确地告诉我们,投资项目给企业增加的价值是多少,而其他方法都做不到这一点。但是净现值法也有其不足之处,主要是在实践中估计折现率比较困难,这需要熟练的技巧。