甲企业在2014年1月1日建立一项福利计划向其未来退休的管理员工提供退休补贴,退休补贴根据工龄有不同的层次,该计划于当日开始实施,该福利计划为一项设定受益计划。假设管理人员退休时企业将每年向其支付退休补贴直至其去世,通常企业应当根据生命周期表对死亡率进行精算(为阐述方便,本题中测算表格中的演算,忽略死亡率),并考虑退休补贴的增长率等因素,将退休后补贴折现到退休时点,然后按照预期累计福利单位法在职工的服务期间进行分配。假设一位55岁管理人员于2014年年初入职,适用的年折现率为10%,预计该职工将在服务5年后即2019年年初退休。退休后寿命为20年,退休后每年可以额外获得100000元退休金,直至去世。假定精算假设不变。已知(P/A,10%,20)=8.5136。

要求:(1)计算该职工退休后直至去世前企业将为其支付的累计退休福利在其退休时点的折现额;

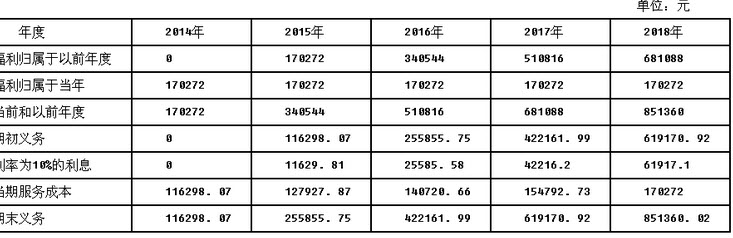

(2)填列下表并编制2014年和2015年有关会计分录。 注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

注:1.期初义务是归属于以前年度的设定受益义务的现值。2.当期服务成本是归属于当年的设定受益义务的现值。3.期末义务是归属于当年和以前年度的设定受益义务的现值。(本题答案中的金额单位用元表示)

参考答案:

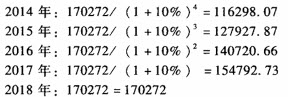

(1)该职工累计退休福利在其退休时点的折现额=100000×8.5136=851360(元)。(2)该管理人员为企业服务的5年中每年所赚取的当期福利为折现额的1/5,即170272元。 2014年年末,企业对该管理人员的会计处理如下:借:管理费用(当期服务成本)116298.07贷:应付职工薪酬116298.072015年年末,企业对该管理人员的会计处理如下:借:管理费用(当期服务成本)127927.87贷:应付职工薪酬127927.87借:财务费用11629.81贷:应付职工薪酬11629.81当期服务成本:

2014年年末,企业对该管理人员的会计处理如下:借:管理费用(当期服务成本)116298.07贷:应付职工薪酬116298.072015年年末,企业对该管理人员的会计处理如下:借:管理费用(当期服务成本)127927.87贷:应付职工薪酬127927.87借:财务费用11629.81贷:应付职工薪酬11629.81当期服务成本: