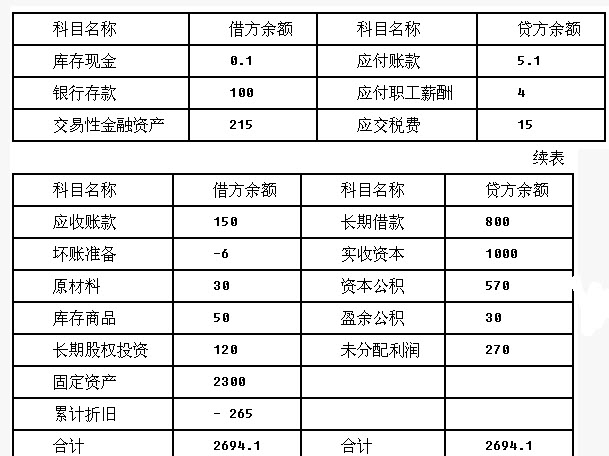

中新公司为增值税一般纳税人,适用的增值税税率均为17%。(1)中新公司2013年12月1日相关会计科目余额资料如下(单位:万元):

(2)中新公司2013年12月发生如下经济业务:①购入原材料一批,增值税专用发票上注明的价款为30万元,增值税进项税额为5.1万元。材料已经验收入库,款项通过银行存款支付,发生员工差旅费1万元;②销售给A公司一批产品,销售价格200万元,产品成本150万元,未计提跌价准备,产品已发出,款项尚未收到;③出售一台不再使用的管理用设备给B公司,取得价款150万元存入银行。出售时设备的账面原价为200万元,已计提折旧130万元,减值准备40万元(不考虑出售设备的增值税);④取得出租办公楼的租金50万元,同时计提折旧20万元;⑤以银行存款支付销售部门水电费10万元,支付借款利息50万元,另支付广告展位租赁费10万元;⑥以银行存款支付员工培训费用30万元,职工薪酬4万元;计提当月管理人员工资17万元,销售人员工资9万元;⑦出售交易性金融资产取得价款300万元存入银行。此投资为中新公司2013年1月购入的D公司股票100万股,买价为2元/股,至11月末已确认公允价值变动收益15万元;⑧计算当期应交所得税为60万元,递延所得税资产为50万元,递延所得税负债为30万元(假设本期应确认的递延所得税金额全部记入"所得税费用"科目)。

要求:(1)根据上述资料(2)编制中新公司上述经济业务的会计分录(各损益类科目结转至本年利润以及与利润分配有关的会计分录除外)。

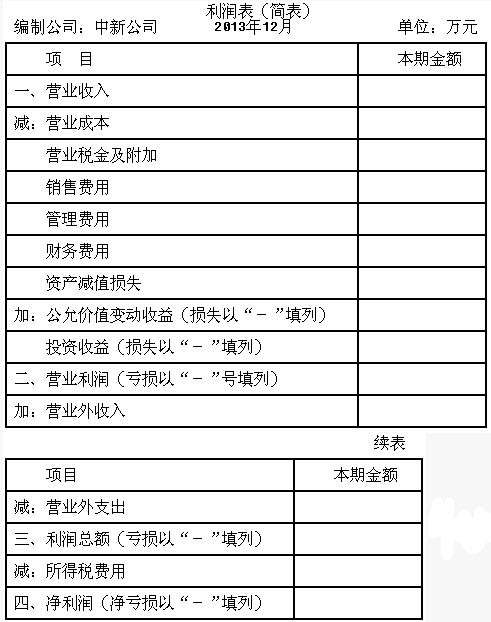

(2)根据上述资料编制中新公司2013年12月的利润表(见下表)。

(3)请简述中新公司资产负债表中"货币资金"、"未分配利润"年末数分别与现金流量表、利润表的勾稽关系。

参考答案:

(1)①借:原材料30应交税费--应交增值税(进项税额)5.1贷:银行存款35.1借:管理费用1贷:银行存款1②借:应收账款234贷:主营业务收入200直交税费--应交增值税(销项税额)34借:主营业务成本150贷:库存商品150③借:固定资产清理30累计折旧130固定资产减值准备40贷:固定资产200借:银行存款150贷:固定资产清理30营业外收入120④借:银行存款50贷:其他业务收入50借:其他业务成本20贷:投资性房地产累计折旧20⑤借:销售费用20财务费用50贷:银行存款70⑥借:管理费用30应付职工薪酬4贷:银行存款34借:管理费用17销售费用9贷:应付职工薪酬26⑦借:银行存款300公允价值变动损益15贷:交易性金融资产215投资收益100⑧借:所得税费用40递延所得税资产50贷:递延所得税负债30应交税费--应交所得税60(2)中新公司2013年的利润表见下表:

(3)资产负债表中的"货币资金"项目与3个月内到期的短期融资券等合计数的期末与期初差额一般与现金流量表"现金及现金等价物净增加"相等。资产负债表中"未分配利润"年末金额=未分配利润年初金额+利润表中实现的净利润×(1-盈余公积计提比例)-所有者权益变动表中分配的现金股利或实际发放的股票股利

(3)资产负债表中的"货币资金"项目与3个月内到期的短期融资券等合计数的期末与期初差额一般与现金流量表"现金及现金等价物净增加"相等。资产负债表中"未分配利润"年末金额=未分配利润年初金额+利润表中实现的净利润×(1-盈余公积计提比例)-所有者权益变动表中分配的现金股利或实际发放的股票股利