远方公司为增值税一般纳税企业,销售的产品为应纳增值税产品,增值税税率为17%,产品销售价格中不含增值税额。产品销售成本按经济业务逐笔结转。所得税税率25%。远方公司2012年发生如下经济业务:

(1)向B公司赊销甲产品一批,销售价格535000元,产品成本305000元。产品已经发出,并开出增值税专用发票,已向银行办妥托收手续。

(2)根据债务人的财务状况,对应收账款计提20000元坏账准备。

(3)采用预收款方式销售商品,当年收到第一笔款项10000元,已存入银行。

(4)收到B公司甲产品退货。该退货系远方公司2010年售出,售出时售价共计2000元,成本1750元,该货款当时已如数收存银行。远方公司用银行存款支付退货款项,退回的甲产品已验收入库,并按规定开出红字增值税专用发票。(假定不属于日后调整事项)

(5)年末公司持有的交易性金融资产账面价值为40000元,公允价值为41000元。

(6)计提已完工工程项目的长期借款利息3000元(一次还本、分期付息);用银行存款支付发生的管理费用5000元,销售费用2000元。

(7)销售产品应交的城市维护建设税1400元,应交的教育费附加600元。

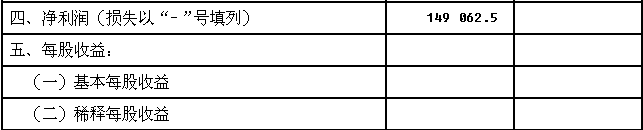

(8)计算并确认应交所得税(不考虑纳税调整事项)。

要求:1.编制远方公司有关经济业务的会计分录(除“应交税费”科目外,其余科目可不写明细科目)。2.编制远方公司2012年度的利润表。

参考答案:

(1)向B公司销售甲产品并结转销售成本:借:应收账款625950贷:主营业务收入535000应交税费--应交增值税(销项税额)90950借:主营业务成本305000贷:库存商品305000

(2)借:资产减值损失20000贷:坏账准备20000

(3)借:银行存款10000贷:预收账款10000

(4)销售退回:借:主营业务收入2000应交税费--应交增值税(销项税额)340贷:银行存款2340借:库存商品1750贷:主营业务成本1750

(5)借:交易性金融资产--公允价值变动1000贷:公允价值变动损益1000

(6)计提借款利息和支付费用:借:财务费用3000贷:应付利息3000借:管理费用5000销售费用2000贷:银行存款7000

(7)借:营业税金及附加2000贷:应交税费--应交城市维护建设税1400--应交教育费附加600

(8)应纳税所得额=(535000-2000)-(305000-1750)-2000-2000-5000-3000-20000+1000=198750(元)应交所得税=198750×25%=49687.5(元)借:所得税费用49687.5贷:应交税费--应交所得税49687.52.编制利润表