问题

问答题 案例分析题

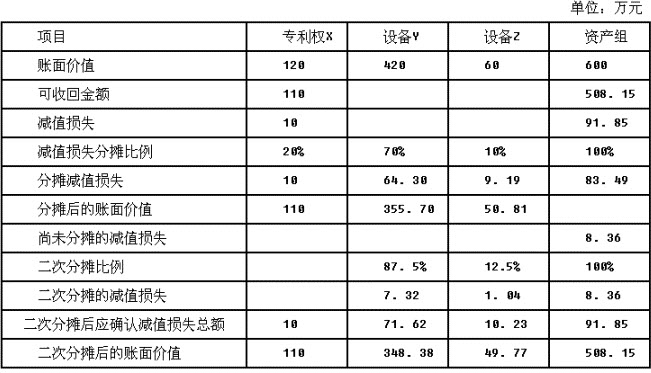

上海捷豹设备有限公司有一条生产线,由专利权X、设备Y以及设备Z组成,专门用于生产产品W。该生产线于2008年1月投产,至2014年12月31日已连续生产7年,甲公司按照不同的生产线进行管理,产品W存在活跃市场。(1)截止到2014年12月31日,专利权X、设备Y和设备Z的账面价值分别为120万元、420万元和60万元,尚可使用年限均为3年。(2)2014年,市场上出现了产品W的替代产品,产品W市价下跌,销量下降,出现减值迹象。年末甲公司对有关资产进行减值测试。①2014年12月31日,专利权X的公允价值为118万元,如将其处置,预计将发生相关费用8万元,无法独立确定其未来现金流量现值;设备Y和设备Z的公允价值减去处置费用后的净额以及预计未来现金流量的现值均无法确定;②经测算,该生产线预计未来现金流量现值为508.15万元。要求:(1)判断专利权X、设备Y和设备Z是否属于一个资产组,并说明理由;(2)分别计算专利权X、设备Y和设备Z应该计提的减值准备。

答案

参考答案:

(1)专利权X、设备Y和设备Z属于一个资产组,因为专利权X、设备Y以及设备Z专门用于生产产品W,且产品W存在活跃市场。(2)资产减值测试表: 810000元,2012年12月31日公允价值下降60000元计入其他综合收益,2013年12月31日发生减值,确认资产减值损失210000元,同时将2012年确认的其他综合收益转销。(3)该项投资性房地产公允价值减去处置费用后的净额为550000元,而预计未来现金流量现值为580000元,所以可收回金额为580000元,账面价值为630000元,所以应该确认投资性房地产减值准备50000元。

810000元,2012年12月31日公允价值下降60000元计入其他综合收益,2013年12月31日发生减值,确认资产减值损失210000元,同时将2012年确认的其他综合收益转销。(3)该项投资性房地产公允价值减去处置费用后的净额为550000元,而预计未来现金流量现值为580000元,所以可收回金额为580000元,账面价值为630000元,所以应该确认投资性房地产减值准备50000元。