MC公司是一家在美国经营的企业。该公司刚刚从英国采购了一批原材料,合同约定180天后付款2020万英镑。MC公司外汇管理部门的分析师担心未来英镑对美元升值,所以考虑对该笔应付账款所带来的交易风险进行套期保值,有以下3个备选方案:

(1)远期合约套期保值;

(2)货币市场套期保值;

(3)不套期保值。

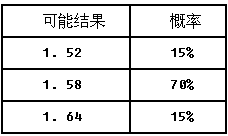

MC企业的分析师从外汇市场获取以下信息:现时英镑即期汇率为1.65美元;现时180天英镑远期汇率为1.62美元(远期合同约定汇率);两国180天存贷款利率分别为1%和1.5%,MC公司的分析师预测180天后英镑即期汇率为:

要求:

请计算出每个方案的预期现金支出,从中选择一个预期现金支出最小的方案。

参考答案:

MC公司的分析人员应该分别针对以上3个备选方案,从中选择一个预期现金支出最小的方案,思路如下:(1)远期合约套期保值。运用远期合约套期保值,MC公司可以直接买入180天的远期英镑,计算如下:180天后所需美元=英镑应付账款×英镑的远期汇率=2020×1.62=3272.4(万美元)这表明运用远期合约套期保值的策略锁定了MC公司未来本币(美元)的支付金额3272.4万美元。(2)货币市场套期保值。货币市场套期保值的步骤如下:①MC公司现在需要存入一定数量的英镑,在获取180天的1%的英镑存款利息之后恰好偿付2020万英镑的应付账款,所以,投资英镑金额=2020/(1+0.01)=2000(万英镑)。②MC公司可以贷入相应数量的美元并按即期汇率($1.65/£1)兑换2000万英镑,所以,兑换英镑需要的美元=2000X1.65=3300(万美元)。③MC公司在180天后需要支付美元贷款本息=3300×(1+0.015)=3349.5(万美元)(3)不套期保值。MC公司如果不运用任何套期保值方法,则180天之后的支付金额计算如下:2020×(1.52×15%+1.58×70%+1.64×15%)=3191.6(万美元)方案选择:(1)MC公司运用远期合约套期保值与货币市场套期保值的成本支出可以完全确定,前者是3272.4万美元,后者是3349.5万美元。所以,远期合约套期保值优于货币市场套期保值。(2)MC公司不套期保值时的最终成本同样取决于180天后的英镑即期汇率。如果预测数据可信,则不套期保值比远期合约套期保值方案对MC公司更有利。综上所述,MC公司应该不采纳任何套期保值的策略。