案例乾成科贸有限公司的财务预测分析

【案例背景】

资料一

乾成科贸有限公司(以下简称乾成公司)是北京KTV专业音响设备、会议音响、酒吧音响、多功能厅音响设备等产品的销售、安装、调试、维护、维修、改装,并提供专业音视频解决方案的工程集团公司。公司代理的专业音响设备全部是国产顶尖产品,具有音质美,失真小,外观精美等特点,其内部配件全部是国外进口配件。公司还包括灯展灯光控制台、彩虹灯光调控台、BBS专业话简、及最新3D前沿点歌系统设备等全套设备。公司从事音响行业十多年来,一直本着“以质量赢市场,以服务树口碑”的宗旨,经过不懈努力已在国内获得客户一致好评,公司的后备专业音响工程综合技术、声频工程企业综合技术,专业舞台音响、设计、安装及调试,专业舞台灯光、设计、安装及调试,专业舞台机械设计、安装及调试等都是原厂家国外引进直接指导培训,站在音响世界的最前沿。

2012年年底,公司财务部门需要在2012年报表的基础上对2013年的销售前景做出几种预测,并大略估计出公司所需融资额。已知:乾成公司2012年销售收入为40000万元,税后净利2000万元,发放了股利1000万元,2012年12月31日的资产负债表(简表)如下:

假设货币资金均为经营资产,应收账款和应付账款均不计息,公司2013年股利支付率保持不变。

资料二

艺成公司是乾成集团下属的一家全资子公司,主要承接体育场馆、剧院剧场、多功能厅,会议室、报告厅、酒店、夜总会、KTV包房、电影院、展馆展示、背景音乐、电视台、演出演艺等音响灯光视频系统工程。所做工程涵盖国家政府机关、国有大型企业、重点学校、星级酒店、大型娱乐场所等。得到了行业内专家的高度认可和客户的一致赞誉。为了寻求更好的发展途径,公司要对2013年的发展策略作出正确的预测和判断。

2013年计划营业收入增长率为25%,该增长率超出公司正常的增长水平较多,为了预测融资需求,安排超常增长所需资金,财务经理请你协助安排有关的财务分析工作,该项分析需要依据管理用财务报表进行,相关资料如下:

除银行借款外,其他资产负债表项目均为经营性质。

经营损益所得税和金融损益所得税根据当年实际负担的平均所得税率进行分摊。

【案例要求】

(1)根据资料一,如果乾成公司计划2013年的销售净利率比2012年增长10%,预计2013年销售增长率为30%,在不保留金融资产的情况下,预测乾成公司外部融资需求额和外部融资销售增长比;并给出三种解决企业资金需求的途径。

(2)根据资料一,如果乾成公司2013年计划销售量增长50%,预计通货膨胀率为10%,预计销售净利率保持上年水平不变,假设公司不保留金融资产,安排2013年定向增发新股2000万元,计算为实现计划增长需要的外部债务筹资额[含有通货膨胀率的销售增长率=(1+通货膨胀率)×(1+销售增长率)-1]。

(3)根据资料一,如果2013年保持2012年的销售净利率,既不发行新股也不举借新债,公司需要傈留的金融资产的最低额为500万元。预测2013年可实现的销售额、净利润以及内含增长率。

(4)编制管理用资产负债表:

(5)编制管理用利润表:

(6)按照改进的财务分析体系要求,计算下列财务比率:销售税后经营净利率、净经营资产周转次数、净经营资产净利率、税后利息率、经营差异率、净财务杠杆、杠杆贡献率、权益净利率。根据计算结果,识别驱动2012年权益净利率变动的有利因素。

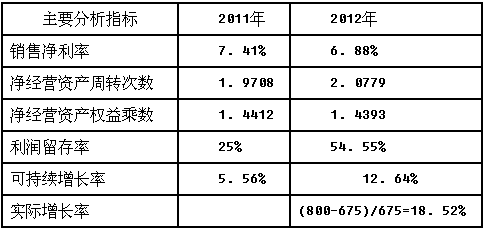

(7)计算下列财务比率:销售净利率、净经营资产周转次数、净经营资产权益乘数、利润留存率、可持续增长率、实际增长率。

(8)为实现2013年销售增长25%的目标,需要增加多少净经营资产(不改变经营效率)?

(9)如果2013年通过增加权益资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少权益资本?

(10)如果2010年通过增加借款筹集超常增长所需资金(不发新股、不改变股利政策和经营效率),净财务杠杆将变为多少?

(11)如果2013年通过提高销售净利率筹集超常增长所需资金(不发新股、不改变净经营资产周转次数和财务政策),销售净利率将变为多少?

参考答案:

(1)2012年金融资产=1000+1000=2000(万元) 经营资产销售百分比=(20000-2000)/40000=45% 经营负债的销售百分比=3000/40000=7.5% 股利支付率=1000/2000=50% 销售净利率=2000/40000=5% 2013年预计销售净利率=5%×(1+10%)=5.5% 外部融资额=40000×30%×(45%-7.5%)-2000-40000×(1+30%)×5.5%×(1-50%)=1070(万元) 外部融资销售增长比=1070/(40000×30%)=8.92% 解决企业资金需求有三种途径:一是动用金融资产;二是增加内部留存收益;三是外部融资。 (2)销售额含有通胀的增长率=(1+50%)×(1+10%)-1=65% 销售额增加-40000×65%=26000(万元) 外部债务筹资额=外部融资额-外部股权融资=26000×(45%-7.5%)-2000-40000×(1+65%)×5%×(1-50%)-2000=4100(万元) (3)假设2013年销售增长额为X万元,则有: X×(45%-7.5%)-(40000+X)×5%×(1-50%)-(2000-500)=0 解之得:X=7142.86(万元) 2013年可实现的销售额=40000+7142.86=47142.86(万元) 2013年可实现的净利润=47142.86×5%=2357.14(万元) 2013年内含增长率=7142.86/40000=17.86% (4) (5)

(5) (6)各项财务比率。

(6)各项财务比率。 通过上面的计算结果可以看出净经营资产周转次数是影响权益净利率变动的有利因素。 (7)各项财务比率。

通过上面的计算结果可以看出净经营资产周转次数是影响权益净利率变动的有利因素。 (7)各项财务比率。 (8)净经营资产周转次数不变,净经营资产增长率=25% 增加的净经营资产=385×25%=96.25(万元) (9)由于不改变经营效率和财务政策,故: 所有者权益增长率=25%所有者权益增加=267.5×25%=66.875(万元) 2013年预计收入=800×(1+25%)=1000(万元) 留存收益增加=1000×6.88%×54.55%=37.53(万元) 增发的权益资本=66.875-37.53=29.35(万元) (10)由于不增发新股,故有: 预计股东权益=267.5+37.53=305.03(万元) 由于净经营资产周转次数不变,故有: 预计净经营资产=1000/2.0779=481.26(万元) 预计净负债=481.26-305.03=176.23(万元) 净财务杠杆=176.23/305.03=0.5777 (11)设销售净利率为X,则: X×1.4393×2.0779×54.55%/(1-X×1.4393×2.0779×54.55%)=25% 解得:X=12.26%

(8)净经营资产周转次数不变,净经营资产增长率=25% 增加的净经营资产=385×25%=96.25(万元) (9)由于不改变经营效率和财务政策,故: 所有者权益增长率=25%所有者权益增加=267.5×25%=66.875(万元) 2013年预计收入=800×(1+25%)=1000(万元) 留存收益增加=1000×6.88%×54.55%=37.53(万元) 增发的权益资本=66.875-37.53=29.35(万元) (10)由于不增发新股,故有: 预计股东权益=267.5+37.53=305.03(万元) 由于净经营资产周转次数不变,故有: 预计净经营资产=1000/2.0779=481.26(万元) 预计净负债=481.26-305.03=176.23(万元) 净财务杠杆=176.23/305.03=0.5777 (11)设销售净利率为X,则: X×1.4393×2.0779×54.55%/(1-X×1.4393×2.0779×54.55%)=25% 解得:X=12.26%