ABC公司甲产品经两道工序加工,采用约当产量比例法分配各项生产费用。2006年4月,甲产品生产完工500件,本月投产450件。月初在产品数量为:第一道工序300件,第二道工序300件。月末在产品数量为:第一道工序350件,第二道工序200件。其他有关资料如下:(1)原材料在生产开始时一次投入,单位产品的标准材料消耗定额为40千克。(2)甲产品标准工时定额为50小时,其中第一道工序为40小时;第二道工序为10小时。每道工序在产品工时定额(本工序部分)按本工序工时定额的50%计算。(3)材料的标准价格为10元/千克,标准工资率为8元/小时,变动制造费用标准分配率为5元/小时。(4)假设该公司采用标准成本和变动成本计算制度相结合的方式计算产品成本。(5)本月购入原材料50000千克,材料的实际价格为12元/千克,本月生产产品实际领用19000千克;本月实际使用直接人工20000小时,实际支付工资200000元;本月实际发生变动制造费用120000元。要求:(1)按工时定额计算甲产品各工序在产品的完工率。(2)根据工时定额确定的完工率计算甲产品在产品和本月完成的约当产量。(3)根据标准成本计算制度,分别计算本月生产费用、完工产品成本和月末在产品成本。(4)计算各项成本差异(材料价格差异在购入时确认)。(5)简述各项变动成本费用产生差异的具体原因。

参考答案:

(1)第一道工序在产品完工率=(40×50%)÷50×100%=40%

第二道工序在产品完工率=(40+10×50%)÷50×100%=90%

(2)①月初在产品的约当产量

第一道工序在产品约当产量=300×40%=120(件)

第二道工序在产品约当产量=300×90%=270(件)

月初在产品约当产量总数=390(件)

②月末在产品的约当产量

第一道工序在产品约当产量=350×40%=140(件)

第二道工序在产品约当产量=200×90%=180(件)

月末在产品约当产量总数=320(件)

③本月完成的约当产量=500+320-390=430(件)

(3)本月的原材料费用=450×40×10=180000(元)

完工产品负担的原材料费用=500×40×10=200000(元)

月末在产品负担的原材料费用=550×40×10=220000(元)

本月的直接人工=430×50×8=172000(元)

完工产品负担的直接人工=500×50×8-200000(元)

月末在产品负担的直接人工=320×50×8-128000(元)

本月的变动制造费用=430×50×5=107500(元)

完工产品负担的变动制造费用=500×50×5=125000(元)

月末在产品负担的变动制造费用=320×50×5=80000(元)

本月生产费用合计=180000+172000+107500=459500(元)

完工产品总成本=200000+200000+125000=525000(元)

月末在产品成本=220000+128000+80000=428000(元)

(4)计算各项成本差异

①直接材料价格差异=50000×(12-10)=100000(元)

直接材料数量差异=(19000-450×40)×10=10000(元)

②直接人工效率差异=(20000-430×50)×8=-12000(元)

直接人工工资率差异=(200000/20000-8)×20000=40000(元)

③变动制造费用效率差异=(20000-430×50)×5=-7500(元)

变动制造费用耗费差异=(120000/20000-5)×20000=20000(元)

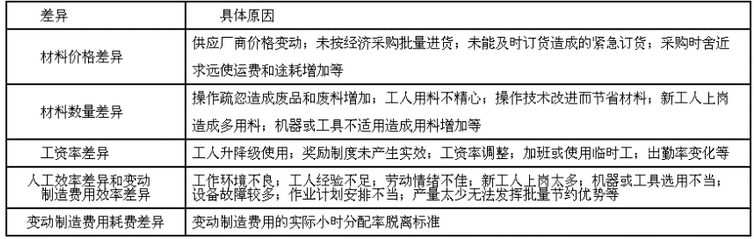

(5)