问题

问答题 案例分析题

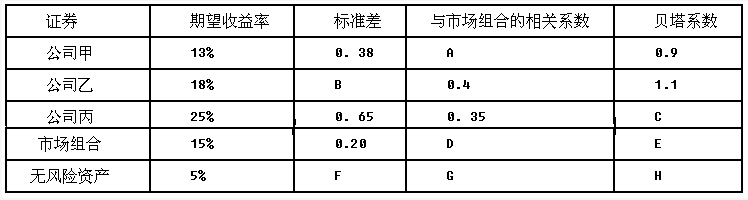

以下是有关三家公司证券、市场组合和无风险资产的数据:

要求:

(1)计算表中字母所代表的数字;

(2)对甲乙丙三家公司的股票提出投资建议。

答案

参考答案:

(1)根据贝塔系数定义公式:

0.9=A×0.38/0.2,得:A=0.47

1.1=0.4×B/0.2,得:B=0.55

C=0.35×0.65/0.2=1.14

由于市场和自身的相关系数是1,所以D=1:由于市场组合的B为1,所以E=1:由于无风险资产的标准差为0,所以F=0:由于无风险资产和市场组合的相关系数为0,所以G=0:由于无风险资产的贝塔系数为0,所以H=0。

(2)甲公司:R=Rf+β(Rm-RF.=5%+0.9×(15%-5%)=14%

根据CAPM,甲公司股票的必要收益率为14%,表格中甲公司股票的预期收益率只有13%,因此甲公司的股票被高估了,应该卖掉。

乙公司:R=Rf+β(Rm-RF.=5%+1.1×(15%-5%)=16%

根据CAPM,乙公司股票的必要收益率为16%,表格中乙公司股票的预期收益率为18%,因此乙公司的股票被低估了,应该买入。

丙公司:R=Rf+β(Rm-RF.=5%+1.14×(15%-5%)=16.4%

根据CAPM,丙公司股票的必要收益率为16.4%,表格中丙公司股票的预期收益率为25%,因此丙公司的股票被低估了,应该买入。