问题

问答题 案例分析题

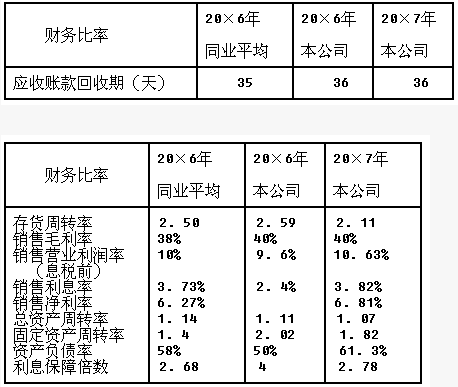

ABC公司20×7年的销售额为62500万元,比上年提高28%,有关的财务比率如下:

备注:该公司正处于免税期。

要求:

(1)运用杜邦财务分析原理,比较20×6年公司与同业平均的净资产收益率,定性分析其产生差异的原因;

(2)运用杜邦财务分析原理,比较本公司20×7年与20×6年的净资产收益率,定性分析其变化的原因。

答案

参考答案:

(1)20×6年与同业平均比较:本公司净资产收益率=7.2%×1.11×[1/1-50%)]=15.98%行业平均净资产收益率=6.27%×1.14×[1/(1-58%)]=17.02%具体分析如下:④销售净利率高于同业水平0.93%,其原因是:销售成本率低2%或毛利率高2%,销售利息率2.4%较同业3.73%低1.33%;②资产周转率略低于同业水平0.03次,主要原因是应收账款回收较慢;③权益乘数低于同业水平,因其负债比率较低。(2)20×7年与20×6年比较:20×6年净资产收益率=7.2%×1.11×[1/(1-50%)]=15.98%20×7年净资产收益率=6.81%×1.07×[1/(1-61.3%)]=18.83%①销售净利率低于20×6年(0.39%),主要原因是销售利息率上升(1.42%);②资产周转率下降,主要原因是固定资产和存货周转率下降;③权益乘数增加,原因是负债比率增加。