案例北京意畅电力控股公司发行可转换公司债券的分析

【案例背景】

北京意畅电力控股公司(以下简称电力公司)于2004年3月8日由四家能源公司共同以发起设立方式成立。电力公司成立时的股本总额为人民币30000万元(每股面值为人民币1元,下同)。2007年8月8日电力公司获准发行10000万股社会公众股,并于8月31日上市;此次发行完毕后,股本总额增至人民币40000万元,公司在2012年1月决定发行可转换债券,电力公司向中国证监会提出公开发行债券的申请,相关资料如下:

(1)

(2)本次发行可转换公司债券共50000万元。每张面值100元,期限是8年,利率为10%。

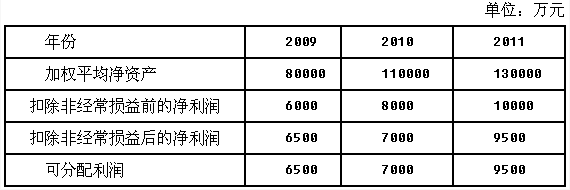

(3)电力公司在2010年1月曾发行1年期债券5000万元,2年期债券5000万元,公司发行可转债时已将到期债券全部清偿。已知电力公司最近一期末经审计的净资产额为140000万元。

(4)本次发行的可转换公司债券计划自发行结束之日起5个月后可以由股东行使转股权。在证监会的指导下,公司经过一系列的改正,可转换债券成功发行。在2012年10月,由于公司的运营状况良好,股东收益颇丰,股东大会决定可转换债券持有者可以将可转换债券转为股票,并对转股价格修正方案进行表决。出席会议的股东所占股份为30000万元,同意进行债转股的股东为20000万元,其中包括持有可转换债券的股东10000万元。

【案例要求】

(1)判断电力公司的净资产收益率是否符合中国证监会对发行可转债的规定,简要说明理由。

(2)简述可转换债券持有人的权利保护措施。

(3)简要说明可转换债券的期限、面值、利率是否符合规定。

(4)简要说明前次发行的未到期的债券是否构成本次发行可转债的障碍。

(5)判断公司最近3个会计年度的可分配利润是否符合发行可转债的要求,简要说明理由。

(6)判断拟定的转股期限是否符合规定,简要说明理由。

(7)判断转股价格修正方案能否通过表决,简要说明理由。

(8)简述如果公司要申请公司债券上市交易,需要满足哪些条件。

参考答案:

(1)电力公司的净资产收益率符合中国证监会对发行可转债的规定。根据规定,最近3个会计年度加权平均净资产收益率平均不低于6%,扣除非经常性损益后的净利润与扣除前的净利润相比,以低者作为加权平均净资产收益率的计算依据。本题中,首先,电力公司2009年的净资产收益率为7.5%(6000/80000)、2010年的净资产收益率为6.36%(7000/110000)、2011年的净资产收益率为7.31%(9500/130000),最近3年的加权平均净资产收益率平均为7.06%,符合规定。 (2)公开发行可转换公司债券应当委托具有资格的资信评级机构进行信用评级和跟踪评级。资信评级机构每年至少公告一次跟踪评级报告。公开发行可转换公司债券应当约定保护债券持有 * * 利的办法,以及债券持有人会议的权利、程序和决议生效条件。有下列事项之一的,应当召开债券持有人会议: ①拟变更募集说明书的约定。 ②发行人不能按期支付本息。 ③发行人减资、合并、分立、解散或者申请破产。 ④保证人或者担保物发生重大变化。 ⑤其他影响债券持有人重大权益的事项。 公开发行可转换公司债券,应当提供担保,但最近一期期末经审计的净资产不低于人民币15亿元的公司除外。提供担保的,应当为全额担保,担保范围包括债券的本金及利息、违约金、损害赔偿金和实现债权的费用。以保证方式提供担保的,应当为连带责任担保,且保证人最近一期经审计的净资产额应不低于其累计对外担保的金额。证券公司或上市公司不得作为发行可转债的担保人,但上市商业银行除外。设定抵押或质押的,抵押或质押财产的估值应不低于担保金额。估值应经有资格的资产评估机构评估。 (3)可转换债券的期限不符合规定。根据规定,可转换公司债券的期限最短为1年、最长为6年。而本题中的可转换公司债券的期限是8年,因此是不符合规定的。可转换债券面值、利率符合规定。根据规定,可转换债券每张面值100元,利率由发行公司和主承销商协商确定。 (4)不构成本次发行可转债的障碍。根据规定,本次发行后累计公司债券余额不超过最近一期期末净资产额的40%,公司债券余额为50000万元,而净资产额的40%为140000×40%=56000(万元),未超过最近一期末净资产额的40%,所以不构成本次发行可转债的障碍。 (5)公司最近3个会计年度的可分配利润符合发行可转债的要求。根据规定,上市公司发行可转换公司债券的,最近3个会计年度实现的年均可分配利润不少于公司债券1年的利息。本题中,最近3个会计年度实现的年均可分配利润为(6500+7000+9500)/3=7666.67(万元),公司债券1年的利息为50000×10%=5000(万元),因此是符合规定的。 (6)拟定的转股期限不符合规定。根据规定,可转换公司债券自发行结束之日起6个月方可转换为公司股票。本题中,拟定的期限为5个月后,是不符合规定的。 (7)转股价格修正方案不能通过表决。根据规定,转股价格修正方案须提交公司股东大会表决,且须经出席会议的股东所持表决权的2/3以上同意,持有公司可转换债券的股东应当回避。本题中,持有公司可转换债券的股东10000万股必须回避,也就是表决权为(20000-10000)/(30000-10000)=1/2,小于2/3,因此,股东大会的表决不能通过。 (8)公司申请公司债券上市交易,应当符合下列条件: ①公司债券的期限为1年以上; ②公司债券实际发行额不少于人民币5000万元; ③公司申请债券上市时应符合法定的公司债券发行条件。