案例特耐磨股份有限公司集团审计

【案例背景】

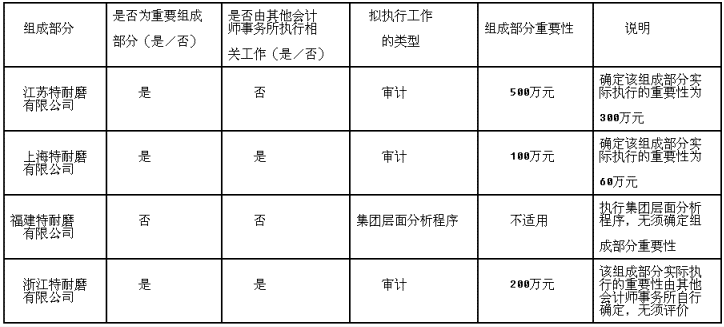

特耐磨股份有限公司(以下简称特耐磨公司)系国内一家以生产、销售子午线轮胎为主营业务的大型集团企业。主要从事轮胎、轮胎原辅材料、橡胶工业专业设备的生产和销售。特耐磨公司于2013年10月15日首次聘请哲诚会计师事务所审计其2013年度集团财务报表,哲诚会计师事务所委派注册会计师壬维为集团项目合伙人,曹征担任项目经理,郑洁为现场负责人。特耐磨公司总部位于山东,在子午线轮胎行业比较集中的华东地区设立了4家子公司,确定特耐磨公司合并财务报表整体的重要性为500万元。集团项目组在审计工作底稿中记录了集团审计策略,部分内容摘录如下:

【案例要求】

1.在首次接受业务委托的情况下,集团项目组需要通过哪些途径了解集团及其环境、集团组成部分及其环境?

2.假定不考虑其他条件,请指出注册会计师的审计策略是否存在不当之处,如存在不当之处请简要说明理由。

3.针对确定的重要组成部分,简要说明注册会计师王维执行工作的类型。针对确定的非重要组成部分,简要说明注册会计师王维执行工作的类型。

4.在审计过程中,集团项目组认为已执行的工作仍不能提供充分、适当审计证据的,简述应采取哪些应对程序。

参考答案:

1.(1)集团管理层提供的信息;(2)与集团管理层的沟通;(3)与前任集团项目组、组成部分管理层或组成部分注册会计师的沟通。2.(1)江苏特耐磨有限公司的审计策略不恰当。设定组成部分重要性与集团整体重要性金额一致不恰当,组成部分重要性应当低于集团财务报表整体的重要性。(2)上海特耐磨有限公司的审计策略恰当。(3)福建特耐磨有限公司的审计策略恰当。(4)浙江特耐磨有限公司的审计策略不恰当。组成部分实际执行的重要性由其他会计师事务所自行确定,无须评价不恰当。如果实际执行的重要性由组成部分注册会计师确定,应当评价其适当性。3.(1)对重要组成部分执行的工作类型:对于具有财务重大性的单个组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当运用该组成部分的重要性,对组成部分财务信息实施审计。对由于其特定性质或情况,可能存在导致集团财务报表发生重大错报的特别风险的重要组成部分,集团项目组或代表集团项目组的组成部分注册会计师应当执行下列一项或多项工作:①使用组成部分重要性对组成部分财务信息实施审计;②针对与可能导致集团财务报表发生重大错报的特别风险相关的一个或多个账户余额、一类或多类交易或披露事项实施审计;③针对可能导致集团财务报表发生重大错报的特别风险实施特定的审计程序。(2)对不重要组成部分执行的工作类型:在集团层面实施分析程序。4.(1)如果认为对重要组成部分财务信息执行的工作、对集团层面控制和合并过程执行的工作以及在集团层面实施的分析程序还不能获取形成集团审计意见所依据的充分、适当的审计证据,集团项目组应当选择某些不重要的组成部分,亲自执行或由组成部分注册会计师执行下列一项或多项工作:①使用组成部分重要性对组成部分财务信息实施审计;②对一个或多个账户余额、一类或多类交易或披露实施审计;③使用组成部分重要性对组成部分财务信息实施审阅;④实施特定程序。(2)集团项目组可以根据具体情况对组成部分财务信息实施审阅。集团项目组还可以实施追加的程序,作为对审阅程序的补充。(3)集团项目组应当在一段时间之后更换所选择的组成部分。选择不为被审计单位预见的同类其他组成部分,可以增加识别组成部分财务信息重大错报的可能性。