问题

问答题

ABC公司本年销售收入150万元,息税前利润12万元,资本支出5万元,折1日3万元,年底营运资本3万元。该公司刚刚收购了另一家公司,使得目前公司债务价值为50万元,资本成本为12%。2003年底发行在外的普通股股数50万股,股价0.8元。预计2004年至2006年销售增长率为8%,预计息税前利润、资本支出、折旧和营运资本与销售同步增长。预计2007年进入永续增长阶段,销售额和息税前利润每年增长4%。资本支出、折旧、营运资本与销售同步增长,2007年偿还到期债务后资本成本降为10%。公司所得税税率为40%。

要求:计算公司实体价值和股权价值。

答案

参考答案:

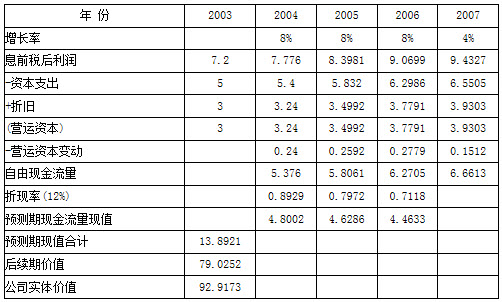

预测期自由现金流量的现值计算 表中各项目计算过程:

表中各项目计算过程:

(1)息前税后利润:2003年息前税后利润=1.2×(1-40%)=7.2(万元),以后3年递增 8%,第4年后递增4%;

(2)后续期价值=6.6613÷(10%-4%)×0.7118=79.0252(万元)

(3)公司实体价值=13.8921+79.0252=92.9173(万元)

股权价值=92.9173-50=42.9173(万元)