计算分析题:

甲公司系增值税一般纳税人,开设有外汇账户,会计核算以人民币作为记账本位币,外币业务采用即期汇率的近似汇率进行折算,按月计算汇兑损益。2×14年1月即期汇率的近似汇率为1美元=6.50元人民币。各外币账户的年初余额如下:

甲公司2×14年1月有关外币业务如下:

(1)5日,向乙公司销售一批商品,价款300万美元,增值税发票已开出,并且以人民币收到增值税款项,货款300万美元尚未收到;

(2)10日,收回上年应收账款150万美元,款项已存入银行;

(3)14日,以外币银行存款偿还上年短期外币借款180万美元;

(4)20日,接受投资者投入的外币资本1500万美元,作为实收资本。交易当日的即期汇率为1美元=6.35元人民币,外币已存入银行。

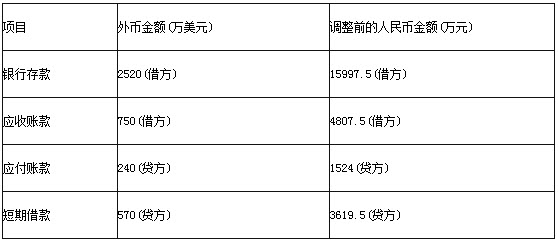

(5)31日,根据当日即期汇率对有关外币货币性项目进行调整并确认汇兑差额,当日有关外币的即期汇率为1美元=6.40元人民币,有关科目余额如下:

要求:

(1)根据资料(1)~(4),编制甲公司与外币业务相关的会计分录;

(2)根据资料(5),计算甲公司2×14年12月31日确认的汇兑差额,并编制相应的会计分录。

(答案以万元为单位)

参考答案:

(1)业务(1)

借:应收账款—美元1950(300×6.50)

银行存款一人民币331.5

贷:主营业务收入1950

应交税费一应交增值税(销项税额)331.5

业务(2)

借:银行存款一美元975(150×6.50)

贷:应收账款一美元952.5(150×6.35)

财务费用22.5

业务(3)

借:短期借款一美元1143(180×6.35)

财务费用27

贷:银行存款一美元1170(180×6.50)

业务(4)

借:银行存款一美元9525(1500×6.35)

贷:实收资本9525

(2)银行存款账户汇兑收益=2520×6.40-15997.5=130.5(万元)

应收账款账户汇兑收益=750×6.40-4807.5=-7.5(万元)

应付账款账户汇兑损失=240×6.40-1524=12(万元)

短期借款账户汇兑损失=570×6.40-3619.5=28.5(万元)

月末与汇兑损益有关的会计分录:

借:银行存款l30.50

贷:应付账款12

财务费用82.5

短期借款28.5

应收账款7.5