问题

问答题 简答题

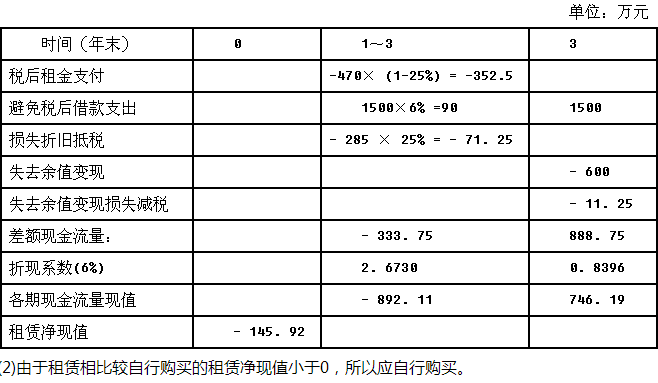

计算分析题:甲公司欲添置一台设备用于生产一种新型产品,经过评估该项目净现值大于0,公司正在研究该项目所需设备应通过自行购置还是租赁取得。有关资料如下:(1)如果自行购置该设备,预计购置成本1500万元。该项固定资产的税法折旧年限为5年,法定残值率为购置成本的5%。预计该资产3年后变现价值为600万元。(2)如果以租赁方式取得该设备,乙租赁公司要求每年租金470万元,租期3年,租金在每年年末支付。(3)已知甲公司适用的所得税税率为25%,税前借款(有担保)利率8%。项目要求的必要报酬率为12%。(4)合同约定,租赁期内不得退租,租赁期满设备所有权不转让。要求:(1)计算甲公司利用租赁相比较自行购买的租赁净现值。(2)要求采用差量分析法,判别应该租赁还是自行购买。

答案

参考答案:

(1)甲公司租赁净现值:

根据我国准则的规定,判别租赁的税务性质:

①该项租赁在期满时资产所有权不转让;

②租赁期比资产使用年限=3÷5=60%,低于税法规定的75%;

③租赁最低付款额的现值=470×(P/A,8%,3)=470×2.5771=1211.237(万元),低于租赁资产的公允价值的90%(1500×90%=1350万元);

所以,该租赁合同的租金可以直接抵税。

年折旧=1500×(1-5%)÷5=285(万元)

第3年年末变现价值=600万元

第3年年末账面价值=1500-285×3=645(万元)

资产余值变现损失减税=(645-600)×25%=11.25(万元)