问题

问答题 简答题

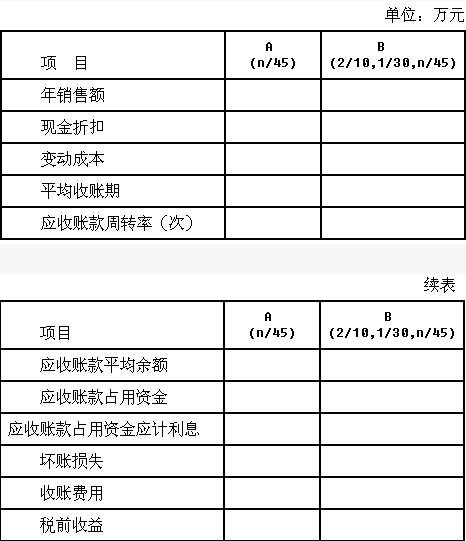

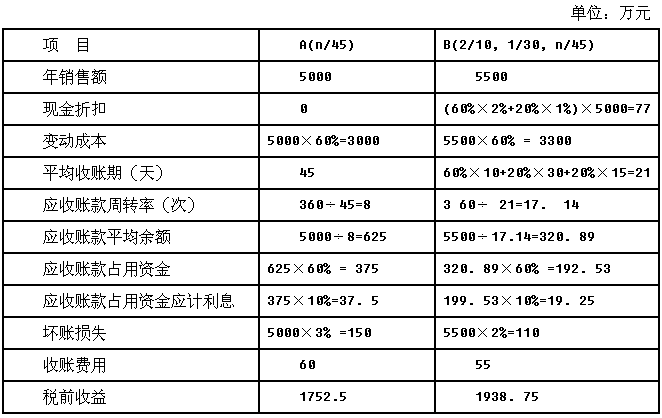

某公司的变动成本率为60%,资本成本为10%。为扩大销售,拟定了两个备选方案(一年按360天计算):

A方案:将信用条件放宽到"n/45",预计年销售收入5000万元,坏账损失为销售额的3%,收账费用为60万元。

B方案:将信用条件改为"2/10,1/30,n/45"。预计销售收入是5500万元,估计约有60%的客户(按销售额计算)会享受2%的现金折扣,20%的客户会享受1%的现金折扣,坏账损失为销售额的2%,收账费用为55万元。

要求:根据上述资料,填列下表,并就选用哪种方案作出决策。

答案

参考答案:

解析:税前收益=年销售额-现金折扣-变动成本-应收账款占用资金应计利息-坏账损失-收账费用由于B方案的税前收益更大,所以应该选择B方案。