综合题:A公司是一个高成长的公司,目前公司总价值10000万元,没有长期负债,发行在外的普通股5000万股,目前股价2元/股。该公司的资产(息税前)利润率12%,并保持不变,所得税税率25%,息税前利润的预期增长率6%。公司未来仅靠利润留存提供增长资金,不打算增发或回购股票,也不打算增加新的债务筹资。现在急需筹集债务资金5000万元,准备发行10年期限的公司债券。投资银行认为,目前长期公司债券的市场利率为7%,A公司风险较大,按此利率发行债券并无售出的把握。经投资银行与专业投资机构联系后,建议按面值发行附带认股权证的债券。债券面值为每份1000元,期限10年,票面利率设定为4%,同时附送30张认股权证,认股权证在5年后到期,在到期前每张认股权证可以按2.5元的价格购买1股普通股。假设公司的资产的账面价值均与其市场价值始终保持一致。要求:(1)计算每张认股权证的价值。(2)计算发行债券后的公司总价值,债券本身的内在价值和认股权证的价值。(3)计算公司在未来第5年年末未行使认股权证前的每股股价和每股收益(保留4位小数)。(4)计算第5年年末行权后的每股股价和每股收益(保留4位小数)。(5)计算投资该附带认股权证债券的内含报酬率。(6)判断此债券的发行方案是否可行。(7)行权后股价至少达到多少,附带认股权证债券可以成功发行。

参考答案:

(1)每张纯债券价值=1000×4%×(P/A,7%,10)+1000×(P/F,7%,10)=40×7.0236+1000×0.5083=789.24(元)

每张认股权价值=(1000-789.24)/30=7.03(元)

(2)发行债券后的公司总价值=10000+5000=15000(万元)

发行债券张数=5000/1000=5(万张)

债券本身的总价值=789.24×5=3946.2(万元)

认股权证价值=7.03×30×5=1054.5(万元)

(3)公司总价值=15000×(1+6%)5=20073.38(万元)

每张债券价值=利息现值+本金现值=40×(P/A,7%,5)+1000×(P/F,7%,5)=40×4.1002+1000×0.7130=877.01(元)

债务总价值=877.01×5=4385.05(万元)

权益价值=公司总价值-债务价值=20073.38-4385.05=15688.33(万元)

每股股价=权益价值/股数=15688.33/5000=3.1377(元)

息税前利润=总资产×息税前利润率=20073.38×12%=2408.8056(万元)

每股收益=(2408.8056-40×5)×(1-25%)/5000=0.3313(元)

(4)公司总价值=行权前价值+行权收入=20073.38+2.5×5×30=20448.38(万元)

权益价值=公司总价值-债务价值=20448.38-4385.05=16063.33(万元)

股数=行权前股数+行权股数=5000+5×30=5150(万股)

每股股价=权益价值/股数=16063.33/5150=3.1191(元/股)

总资产=公司总价值=20448.38(万元)

息税前利润=总资产×息税前利润率=20448.38×12%=2453.8056(万元)

每股收益=(2453.8056-40×5)×(1-

25%)/5150=0.3282(元)

(5)第1年年初:流出现金1000元,购买债券和认股权证;

第1~10年,每年利息流入40元;

第5年年末,行权支出=2.5×30=75(元),

取得股票的市价=3.1191×30=93.57(元),

行权现金净流入=93.57-75=18.57(元);

第10年年末,取得归还本金1000元。

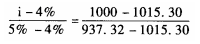

1000=40×(P/A,i,10)+18.57×(P/F,i,5)+1000×(P/F,i,10)

当i=4%时,40×(P/A,4%,10)+18.57×(P/F,4%,5)+1000×(P/F,4%,10)=40×8.1109+18.57×0.8219+1000×0.6756=1015.30(元)

当i=5%时,40×(P/A,5%,10)+18.57×(P/F,5%,5)+1000×(P/F,5%,10)=40×7.7217+18.57×0.7835+1000×0.6139=937.32(元)

利用内插法,可得

i=4.20%

(6)因为附带认股权证债券的投资报酬率小于普通债券市场利率(7%),对投资人没有吸引力,所以不可行。

(7)1000=40×(P/A,7%,10)+30×(行权后股价-2.5)×(P/F,7%,5)+1000×(P/F,7%,10)

1000=40×7.0236+30×(行权后股价-2.5)×0.7130+1000×0.5083

行权后股价=12.35(元/股)