问题

问答题 简答题

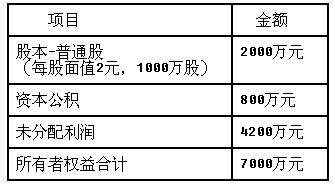

某公司年终利润分配前的股东权益项目资料如下:

公司股票的每股现行市价为35元。要求回答下 * * 个互不关联的问题:

(1)计划按每10股送1股的方案发放股票股利并按发放股票股利后的股数派发每股现金股利0.2元,股票股利的金额按现行市价计算。计算完成这一方案后的股东权益各项目数额。

(2)如若按1股换2股的比例进行股票分割,计算股东权益各项目数额、普通股股数。

(3)假设利润分配不改变市净率,公司按每10股送1股的方案发放股票股利,股票股利按现行市价计算并按新股数发放现金股利,且希望普通股市价达到每股30元,计算每股现金股利应是多少。

答案

参考答案:

(1)发放股票股利后的普通股股数=1000×(1+10%)=1100(万股)发放股票股利后的普通股股本=2×1100=2200(万元)发放股票股利后的资本公积=800+(35-2)×100=4100(万元)现金股利=0.2×1100=220(万元)利润分配后的未分配利润=4200-35×100-220=480(万元)(2)股票分割后的普通股股数=1000×2=2000(万股)股票分割后的普通股股本=1×2000=2000(万元)股票分割后的资本公积=800(万元)股票分割后的未分配利润=4200(万元)(3)分配前市净率=35/(7000/1000)=5每股市价30元时的每股净资产=30/5=6(元)每股市价30元时的全部净资产=6×1100=6600(万元)每股市价30元时的每股现金股利=(7000-6600)/1100=0.36(元)

解析:(3)发放股票股利不会影响净资产的数额,所以,第3问中现金股利总额=净资产减少额