综合题:A上市公司在2014年度利润分配及资本公积转增股本实施公告中披露的分配方案主要信息:每10股送2股派发现金红利0.5元(含税,送股和现金红利均按10%代扣代缴个人所得税),转增4股。

股权登记日:2015年3月1日(注:该日收盘价为49元);除权(除息)日:2015年3月2日(注:该日的开盘价为32元);新增可流通股份上市流通日:2015年3月3日;现金红利到账日:2015年3月15日。

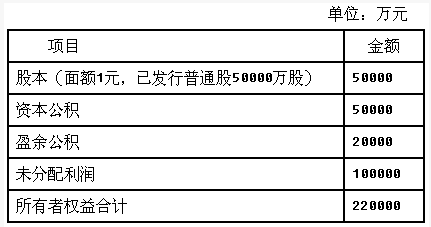

A上市公司在实施利润分配前,所有者权益情况如下表所示:

要求:

(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息分析该公司的股利分配形式包括哪些?

(2)计算确定A上市公司的利润分配及资本公积转增股本后的所有者权益各项目的数额。

(3)假设A上市公司的股东均为个人股东,确定公司应代扣代缴的个人所得税为多少,扣税后每股实际派发现金为多少?

(4)计算A上市公司在2015年3月2日除权(除息)日的参考价。

(5)分析A公司2014年度利润分配及资本公积转增股本方案对股东的影响。

参考答案:

(1)从A上市公司的利润分配及资本公积转增股本实施公告披露的信息得知,该公司的股利分配形式包括现金股利和股票股利。

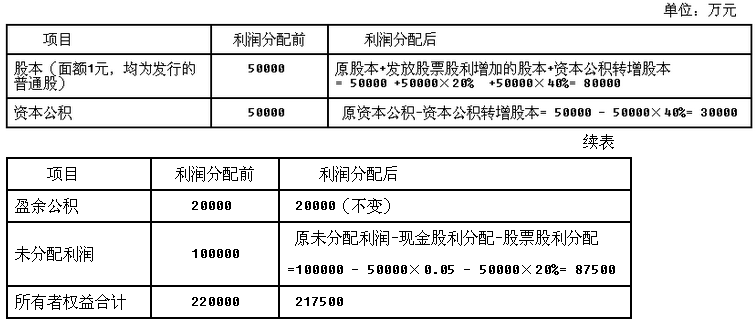

(2)A上市公司2014年度利润分配方案实施后的所有者权益各项目如表所示:

(3)应代扣代缴的现金股利个人所得税=50000×0.05%10%=250(万元)

应代扣代缴的股票股利个人所得税=50000×20%×10%=1000(万元)

股东实际收到的现金=50000×0.05-250-1000=1250(万元)

扣税后每股实际派发现金=1250/50000=0.025(元/股)

(4)除权参考价=(股权登记日收盘价-每股现金股利)/(1+送股率+转增率)=(49-0.05)/(1+20%+40%)=30.59(元)

(5)由于该公司除权(除息)日股票的开盘价为32元,相对于股权登记日(2015年3月1日)的股价(该日收盘价为49元)有较大幅的下降,有利于使股价保持在合理的范围之内。而且由于除权(除息)日股票的开盘价32元高于除权参考价30.59元,会使股东获得股价相对上升的好处。