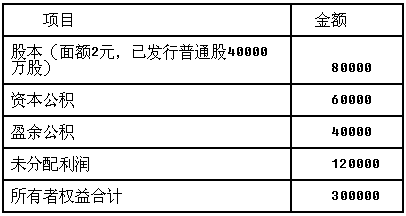

东方公司是一家在上交所上市的公司。该公司2010年度利润分配以及资本公积转增股本实施公告中披露的分配方案主要信息为:每10股送6股派发现金股利2元(含税),转增4股。该公司在实施利润分配前,所有者权益情况如下:(单位:万元)

要求:

(1)计算东方公司代扣代缴的现金股利所得税和股票股利所得税;

(2)计算本次股利分配中全体股东实际收到的现金;

(3)计算分配后东方公司的股本、资本公积、未分配利润项目的金额;

(4)假设股权登记日的收盘价为36元,计算实施上述利润分配以及资本公积转增股本方案后的除权参考价;

(5)如果分配后东方公司又按照1股换成2股的比例进行股票分割,盈利总额和市盈率不变,计算股票分割后权益各项目的金额和每股市价(假设分配后的股价等于除权参考价)。并说明该公司实行股票分割的主要目的。

参考答案:

(1)现金股利所得税=40000×0.2×10%=800(万元)股票股利所得税=40000×6/10×2×10%=4800(万元)(2)本次股利分配中股东实际收到的现金=40000×0.2-800-4800=2400(万元)(3)资本公积转增股本=40000×4/10×2=32000(万元)发放股票股利增加股本=40000×6/10×2=48000(万元)分配后的股本=80000+32000+48000=160000(万元)分配后的资本公积=60000-32000=28000(万元)分配后的未分配利润=120000-40000×0.2-48000=64000(万元)(4)除权参考价=(36-0.2)/(1+6/10+4/10)=17.9(元)(5)股票分割后权益各项目的金额不变,所以,与第(3)问的结果一致。股票分割后的每股市价=17.9/2=8.95(元),该公司实行股票分割的主要目的在于通过增加股票股数降低每股市价,从而吸引更多的投资者。