[背景材料]

某市为改善越江交通状况提出以下2个方案。

方案1:在原桥基础上加固、扩建。该方案预计投资40000万元,建成后可通行20年。这期间每年需维护费1000万元。每10年需进行一次大修,每次大修费用为3000万元,运营20年后报废时没有残值。

方案2:拆除原桥,在原址建一座新桥。该方案预计投资120000万元,建成后可通行60年。这期间每年需维护费1500万元。每20年需进行一次大修,每次大修费用是5000万元,运营60年后报废时可回收残值5000万元。

不考虑两方案建设期的差异,基准收益率为6%。

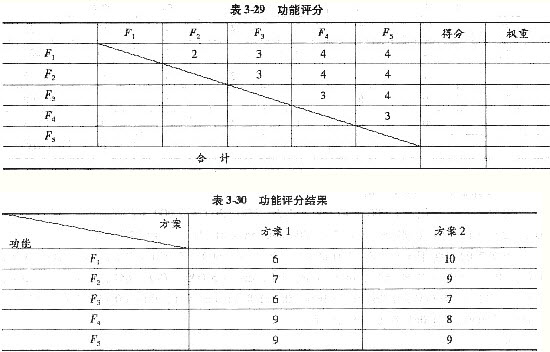

主管部门聘请专家对该桥应具备的功能进行了深入分析,认为应从F1、F2、F3、F4、F5共5个方面对功能进行评价。表3—29是专家采用0~4评分法对5个功能进行评分的部分结果,表3-30是专家对2个方案的5个功能的评分结果。

[问题]

列式计算2个方案的年费用(计算结果保留2位小数)。

参考答案:

计算2个方案的年费用:

方案1的年费用=1000+40000(A/P,6%,20)+3 000(P/F,6%,10)(A/P,6%,20)=1000+40000×0.0872+3000×0.5584×0.0872=4634.08万元

方案2的年费用=1500+120000(A/P,6%,60)+5000(P/F,6%,20)(A/P,6%,60)+5 000(P/F,6%,40)(A/P,6%,60)-5 000(P/F,6%,60)(A/P,6%,60)=1500+120000×0.0619+5000×0.3118×0.0619+5000×0.0972×0.0619-5000×0.0303×0.0619=9045.21万元

或: 方案1的年费用=1000+[40000+3000(P/F,6%,10)](A/P,6%,20)=1000+(40000+3000×0.5584)×0.0872=4634.08万元

方案2的年费用=1500+[120000+5000(P/F,6%,20)+5 000(P/F,6%,40)-5000(P/F,6%,60)]×(P/F,6%,60)=1 500+(120 000+5000×0.3118+5 000×0.0972-5000×0.0303)×0.0619=9045.21万元