[背景材料]

某工程施工单位按招标文件中提供的工程量清单做出报价(表3-14)。

表3-14 工程量清单

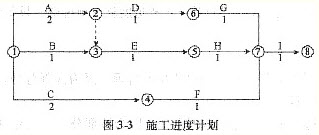

施工合同约定:工程预付款为合同总价的20%,从工程进度款累计总额达到合同总价10%的月份开始,按当月工程进度款的30%扣回,扣完为止;施工过程中发生的设计变更,采用以直接费为计算基础的全费用综合单价计价,间接费费率10%,利润率5%,计税系数3.41%。经项目监理机构批准的施工进度计划如图3-3所示(时间单位:月)。

施工开始后遇到季节性阵雨,施工单位对已完工程采取了保护措施并发生了保护措施费;为了确保工程安全,施工单位提高了安全防护等级,发生了防护措施费。施工单位提出,上述2项费用应由建设单位另行支付。

施工至第2个月的月末,建设单位要求进行设计变更。该变更增加了一新的分项工程N,根据工艺要求,N在E结束以后开始,在H开始前完成,持续时间1个月,N工作的直接费为400元/m3,工程量为3000m3。

[问题]

该工程预付款是多少1~4月结算款各为多少?

参考答案:

工程预付款=1735×20%=347万元

第1个月:工程进度款170万元<1735×10%=173.5万元,本月不扣预付款。

本月结算款170万元。

第2个月:工程进度款145万元。

累计工程进度款145+170=315万元>173.5万元,本月开始扣预付款。

本月结算款=145-145×30%=101.5万元

第3个月:工程进度款750万元。

本月结算款=750-750×30%=525万元

第4个月:工程进度款290万元。

累计扣预付款金额=145×30%+750×30%=43.5+225=268.5万元

预付款未扣部分=347-268.5=78.5万元

290×30%=87万元>78.5万元,本月实际扣预付款金额为78.5万元

本月结算款=290-78.5=211.5万元

解析:

[解题思路点拨]

本题考核建筑安装工程费用的计算方法。工程总价=直接费+间接费+利润+税金;预付款=合同价款×预付比例;工程结算数=工程进度款-预付款。只要概念清晰,解答此类问题相对比较容易。