问题

单项选择题

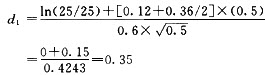

某股票当前价格为25元,以股票为标的物的看涨期权执行价格为25元,期权到期日前的时间为0.5年,无风险利率为12%,股票收益率的方差为0.36。假设不发股利,利用布。莱克—斯科尔斯模型所确定的股票看涨期权价格为()。

A.5.2

B.3.6

C.4.8

D.2.7

答案

参考答案:C

解析:

d2=0.35-0.6×=-0.07

N(d1)=N(0.35)=0.6368

N(d2)=N(-0.07)=1-0.5279=0.4721

C0=25×0.6368-25×e-12%×0.5×0.4721

=(15.92-25×0.9417×0.4721)元

=4.8元