请你对H公司的股权价值进行评估。有关资料如下:

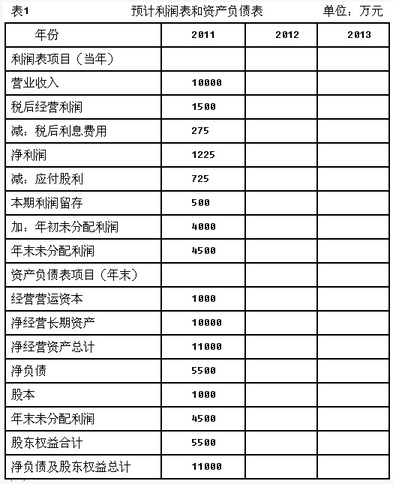

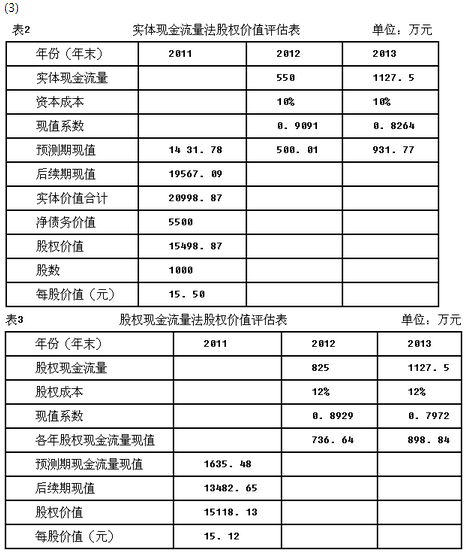

(1)以2011年为预测基期,该年经修正的利润表和资产负债表如下(单位:万元):

(2)以2012年和2013年为详细预测期,2012年的预计销售增长率为10%,2013年的预计销售增长率为5%,以后各年的预计销售增长率稳定在5%的水平。

(3)假设H公司未来的"税后经营利润/营业收入"、"经营营运资本/营业收入"、"净经营长期资产/营业收入"可以维持预测基期的水平。

(4)假设H公司未来将维持基期的资本结构(净负债/净经营资产),并持续采用剩余股利政策。

(5)假设H公司未来的"净负债平均利息率(税后)"为5%,各年的"利息费用"按年初"净负债"的数额和净负债平均利息率(税后)计算。

(6)假设H公司未来的加权平均资本成本为10%,股权资本成本为12%。

要求:

(1)编制价值评估所需的预计利润表和资产负债表(不必列出计算过程)。

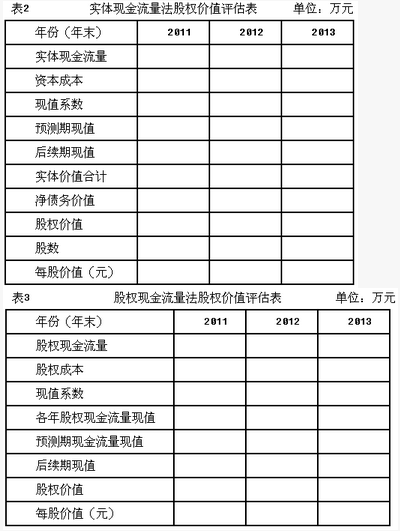

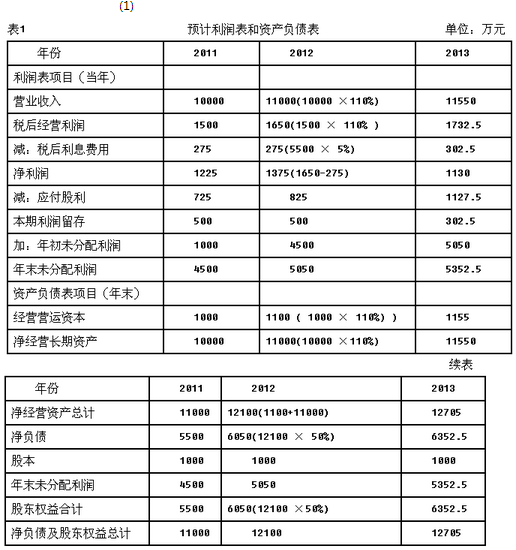

(2)计算2012年和2013年的"实体现金流量"、"股权现金流量"。

(3)编制实体现金流量法、股权现金流量法的股权价值评估表(不必列出计算过程)。

参考答案:

(2)基本公式: 实体现金流量=税后经营利润-本期净投资股权现金流量=税后利润-本期净投资×(1净负债/净经营资产) 2012年: 实体现金流量=1650-(12100-11000)=550(万元) 股权现金流量=1375-1100×(1-50%)=825(万元) 2013年:实体现金流量=1732.5-(12705-12100)=1127.5(万元) 股权现金流量=1430-605×(1-50%)=1127.5(万元)

解析:(1)采用剩余股利政策时,先按照目标资本结构计算需要筹集的权益资金数额(需要筹集的权益资金数额=投资资本增加×目标资本结构中权益资金的比重=净经营资产增加×目标资本结构中权益资金的比重),如果需要筹集的权益资金数额小于当年的净利润,则把剩余的净利润作为股利发放,这种情况下,不需要增发新股,股本不变,本题中就属于这种情况,因此,2012年和2013年的股本未发生变化。本题中的目标资本结构指的是基期的资本结构,即净负债:股东权益=1:1,或者说,净负债和股东权益各占50%。所以,需要筹集的权益资金数额=净经营资产增加×50%;根据"经营营运资本/营业收入"、"净经营长期资产/营业收入"可以维持预测基期的水平,可知:经营营运资本增长率=营业收入增长率,净经营长期资产增长率=营业收入增长率由于"净经营资产=经营营运资本+净经营长期资产",所以,净经营资产增长率=营业收入增长率,因此,2012年的净经营资产增长率=10%,净经营资产增加=2011年末的净经营资产×10%=11000×10%=1100(万元),需要筹集的权益资金数额=1100×50%=550(万元),由于2012年的净利润为1375万元大于550万元,因此,2012年的应付股利=1375-550=825(万元)由于未来将维持基期的资本结构,所以,2012年末的净负债和股东权益数值相等,均等于净经营资产的一半。(3)表2后续期现值=1127.5×(1+5%)/(10%-5%)×0.8264=19567.09(万元)表3后续期现值=1127.5×(1+5%)/(12%-5%)×0.7972=13482.65(万元)

缺失,

缺失, 做基牙,行可摘局部义齿修复

做基牙,行可摘局部义齿修复 铸造

铸造 支托凹,其颊舌径宽度约为()

支托凹,其颊舌径宽度约为()