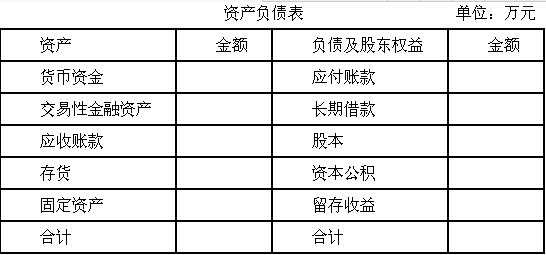

计算分析题:某企业上年末有关财务信息如下:

(1)股东权益总额等于营运资本,股本是留存收益的4倍,资本公积是留存收益的2.5倍;

(2)应收账款为2000万元,是速动资产的40%,流动资产的20%,是固定资产的2倍;

(3)长期借款是交易性金融资产的2倍;

(4)速动比率为2;

(5)现金比率为1.2;

(6)在货币资金中,现金占80%。

要求:根据以上信息,将资产负债表的空白处填列完整。

参考答案:

解析:此类填表题目的处理技巧,首先要将已知条件的数据填入表内;然后充分运用题目给出的条件,具体分析已知数据和给定条件之间的关系,利用该关系计算出来知数据。本题具体思路解说如下:根据条件(2)已知应收账款的金额,结合(2)给定关系可得:速动资产=2000÷40%=5000(万元)流动资产=2000÷20%=10000(万元)固定资产=应收账款/2=1000(万元)根据条件(1)可得:股东权益总额=营运资本=流动资产-流动负债而:股东权益总额=资产总额-负债总额=(流动资产+固定资产)-(流动负债+长期借款)=(流动资产-流动负债)+(固定资产-长期借款)所以:股东权益总额=股东权益总额+(固定资产-长期借款)即:固定资产-长期借款=0因此,长期借款=1000(万元)根据条件(3)可得:交易性金融资产=1000÷2=500(万元)根据条件(4)可得:流动负债(即应付账款)=5000÷2=2500(万元)根据条件(5)可得:货币资金+交易性金融资产=2500×1.2=3000(万元)货币资金=3000-500=2500(万元)或:货币资金=5000-2000-500=2500(万元)因为流动资产=2000÷20%=10000(万元)所以存货=10000-5000=5000(万元)因为流动资产-流动负债=股东权益总额所以股东权益总额=10000-2500=7500(万元)根据条件(1)股本是留存收益的4倍,资本公积是留存收益的2.5倍所以4×留存收益+2.5×留存收益+留存收益=7500解得:留存收益=1000(万元),股本=4000(万元),资本公积=2500(万元)

,m=0

,m=0 ,m=

,m=

,m=0

,m=0 ,m=

,m=