问题

问答题 简答题

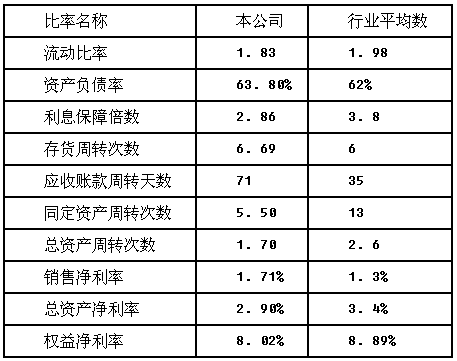

计算分析题:甲公司上年度财务报表的主要资料如下:

要求:

(1)计算填列下表的该公司财务比率(时点指标用平均数,计算存货周转次数时用营业成本计算,天数计算结果取整,一年按照365天计算);

(2)与行业平均权益净利率比较,用因素分析法依次分析销售净利率、总资产周转次数和权益乘数的影响,并说明本公司权益净利率低于行业平均数的主要原因;

(3)与行业平均财务比率比较,说明该公司经营管理可能存在的问题。

答案

参考答案:

(1) (2)行业平均的权益乘数=1/(1-62%)=2.63 本公司的权益乘数=1/(1-63.80%)=2.76 行业平均的权益净利率=1.3%×2.6×2.63=8.80% 用因素分析法分析: 第一次替代:1.71%×2.6×2.63=11.69% 销售净利率变动的影响=11.69%-8.89%=2.80% 第二次替代:1.71%×1.70×2.63=7.65% 总资产周转次数变动的影响=7.65%-11.69%=-4.04% 第三次替代:1.71%×1.70×2.76=8.02% 权益乘数变动的影响=8.02%-7.65%=0.37% 本公司权益净利率低于行业平均数的主要原因是总资产周转次数低于行业平均数。 (3)该公司可能存在的问题有:①应收账款管理不善;②固定资产投资偏大;③营业收入偏低。

(2)行业平均的权益乘数=1/(1-62%)=2.63 本公司的权益乘数=1/(1-63.80%)=2.76 行业平均的权益净利率=1.3%×2.6×2.63=8.80% 用因素分析法分析: 第一次替代:1.71%×2.6×2.63=11.69% 销售净利率变动的影响=11.69%-8.89%=2.80% 第二次替代:1.71%×1.70×2.63=7.65% 总资产周转次数变动的影响=7.65%-11.69%=-4.04% 第三次替代:1.71%×1.70×2.76=8.02% 权益乘数变动的影响=8.02%-7.65%=0.37% 本公司权益净利率低于行业平均数的主要原因是总资产周转次数低于行业平均数。 (3)该公司可能存在的问题有:①应收账款管理不善;②固定资产投资偏大;③营业收入偏低。

解析:

本公司的应收账款周转天数为71天,而行业应收账款周转天数为35天,说明本公司的应收账款周转天数过长,造成这个现象的原因可能是催收账款不及时,表明该公司可能应收账款管理不善;固定资产周转次数=营业收入÷平均固定资产,本公司的固定资产周转次数明显低于行业平均数,说明分母过大或者分子过小,表明该公司可能存在固定资产投资偏大或营业收入偏低的问题。