综合题:甲公司2013年销售收入为900000元,净利润为36000元,发放了股利20000元。2014年销售收入为1000000元,净利润为40000元,发放了股利20000元,年末简化资产负债表如下

假定销售净利率与股利支付率仍保持基期的水平,若该企业经营资产与经营负债与销售收入之间有稳定百分比关系。

要求:对以下互不相关问题给予解答:

(1)若公司2015年计划销售收入增长至1200000元,未来不保留金融资产,预测外部融资额;

(2)如果预计2015年通货膨胀率为8%,公司销量增长5%,若未来不保留金融资产,预测2015年外部融资额;

(3)如果公司不打算从外部融资,且假设维持金融资产保持不变,请预测2015年的净利润;

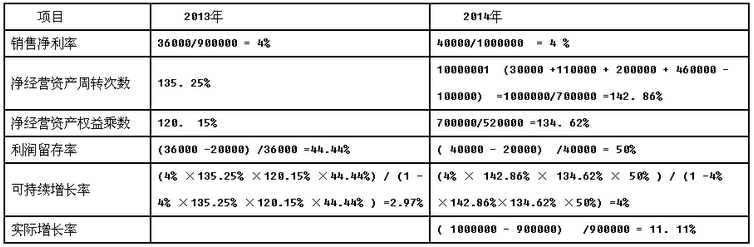

(4)计算下表空格部分的财务比率(使用资产负债表的年末数据计算),分析2014年超常增长的资金来源是什么。

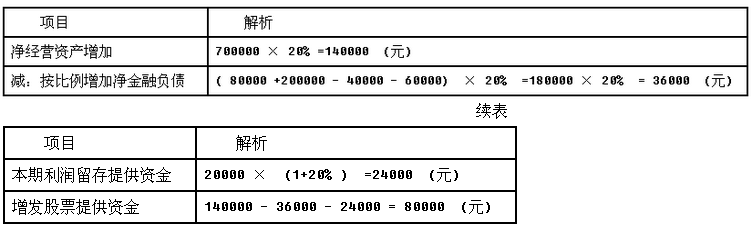

(5)如果2015年销售增长率为20%,公司拟通过增发股权资本筹集超常增长所需资金(不改变经营效率和财务政策),需要增发多少股票资金?

(6)如果2015年销售增长率为20%,公司拟通过增加借款筹集超常增长所需资金(不发新股,不改变股利政策和经营效率),请计算净财务杠杆将变为多少?

参考答案:

(1)经营资产销售百分比=[900000-(40000+60000)]/1000000=80%

经营负债销售百分比=100000/1000000=10%

销售净利率=40000/1000000=4%

股利支付率=20000/40000=50%

可动用的金融资产=40000+60000=100000(元)

留存收益增加=1200000×4%×(1-50%)=24000(元)

外部融资额=增加收入×经营资产销售百分比-增加收入×经营负债销售百分比-可动用金融资产-增加的留存收益=200000×80%-200000×10%-100000-24000=16000(元)

(2)名义增长率=(1+8%)×(1+5%)-1=13.4%

销售增加额=1000000×13.4%=134000(元)

外部融资额=134000×(80%-10%)-100000-1134000×4%×(1-50%)=-28880(元)

(3)0=80%-10%-4%×[(1+增长率)/增长率]×(1-50%)

内含增长率=2.94%

预计净利润=1000000×(1+2.94%)×4%=41176(元)

(4)

超常资金来源是靠提高净经营资产权益乘数、净经营资产周转率以及利润留存率实现的。

(5)

(6)不改变净经营资产周转次数,所以2015年净经营资产=700000×(1+20%)=840000(元)

不增发股票,所以2015年股东权益=520000+1000000×(1+20%)×4%×50%=544000(元)

2015年净负债=840000-544000=296000(元)

净财务杠杆=296000/544000=54.41%