问题

问答题

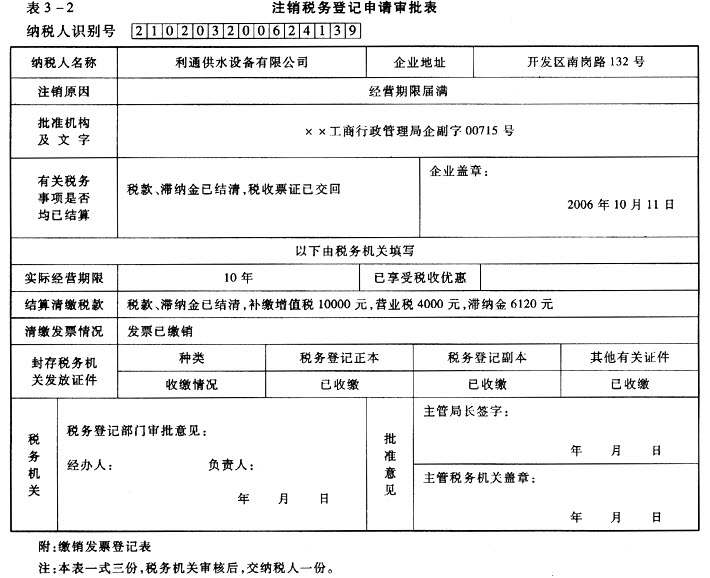

利通供水设备有限公司于1996年10月开始经营,是中外合作企业,主要从事销售供水设备和安装服务,因经营期限届满而于2006年10月宣告终止。注册税务师经核查企业账面应缴增值税35000元,已缴增值税25000元;应缴营业税12000元,已缴营业税8000元;滞纳金合计为6120元。领购增值税专用发票2本,未填开使用15组;购买营业税普通发票15本,未填开使用2本零10组,丢失1本。 根据以上资料做如下模拟练习: (1)说明代理该公司到国税、地税注销税务登记操作要点。 (2)填写“注销税务登记申请审批表”。

答案

参考答案:

代理该公司到国税、地税注销税务登记操作要点 ①代理注销税务登记申报 注册税务师应在办理注销工商登记前以利通供水设备有限公司的名义到税务机关办理注销税务登记申报,填报“注销税务登记申请书”,并附送上级主管部门批文或董事会、职代会的决议及其他有关资料。 ②代理填报“注销税务登记申请审批表”,根据该公司的实际情况,详细写明表中有关内容,经利通供水设备有限公司盖章后报送税务机关办理审批手续。同时,分别计算该公司所在地主管国、地税务机关的税款及滞纳金数额,据此结清该公司所欠税款合计14000元、滞纳金合计6120元,将领购的增值税专用发票及普通发票领购簿、税务登记证等税收票证一并交回税务机关,并说明丢失发票的原因。 ③代理领取注销税务登记的有关批件。注册税务师应在主管税务机关审批后及时领回注销税务登记的有关批件、资料,交给利通供水设备有限公司。 (2)填写“注销税务登记申请审批表”如表3-2所示。