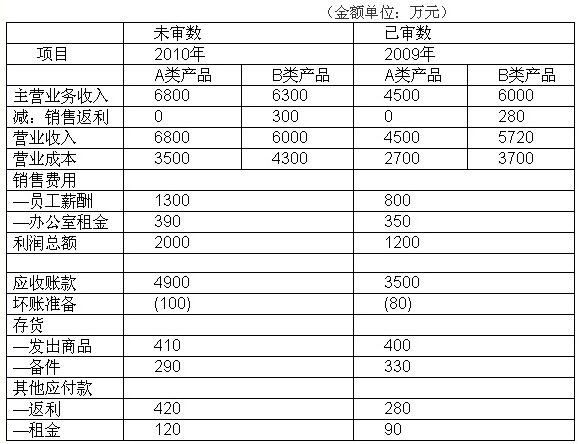

材料一:

注:据统计局数据2009年中国GDP达33.53万亿元(约合4.9万亿美元),同比增长8.7%,实现去年三月政府公布的保八目标(即经济增长率为8%)。

材料二:近几年消费、投资、净出口出口对中国GDP的贡献率

材料三:中央经济工作会议和农村工作会议指出,要更加自觉、更加主动的坚持扩大国内需求特别是消费需求的方针,要把扩大农村需求作为拉动内需的关键措施。

(1)描述材料一、材料二所反映的经济现象。

________________________________________________________________________________________________________________________________________________________________________________________

(2)运用经济常识的知识,分析应如何实现材料三中所提出的要求。

________________________________________________________________________________________________________________________________________________________________________________________

(3)运用唯物辩证法知识分析应如何看待当前我国经济发展的状况。

________________________________________________________________________________________________________________________________________________________________________________________

(4)为扩大农村消费需求中央出台了一系列消费补贴措施。简要分析党和政府高度重视扩大农村需求的政治常识依据。

________________________________________________________________________________________________________________________________________________________________________________________

(1)①受金融危机的影响,我国GDP增速从2008年初至2009年一季度逐渐走低,2009年二季度起稳步回升,实现了经济增长目标。②近年来,特别是金融危机以来,我国消费对经济增长的贡献率逐渐增长,但与发达国家相比和世界平均水平相比,还有较大差距;与此同时,投资的贡献率增长更快;受金融危机影响,净出口贡献率持续走低,2008年起,为负增长。③我国当前经济回升的基础还不牢固。

(2)①发展经济,转变发展方式,优化经济结构,努力发展生产,为消费创造动力;②完善收入分配政策,增加居民收入,更加注重社会公平;③稳定物价,规范消费市场和消费秩序;④统筹城乡发展,增加农民收入,加大财政对农村消费的支持力度。

(3)①要坚持一分为二的分析方法,既要看到我国经济率先企稳回升,也要看到我国经济回升的基础还不牢固。②要分清主流和支流,准确把握经济形势,我国经济总体向好的发展趋势不会改变。③要用发展的观点看问题,坚持前进性和曲折性的统一。既要充分估计可能遇到的困难,又要坚定克服困难的决心,坚定必胜的信念。

(4)①中 * * 党是中国特色社会主义事业的领导核心,坚持科学发展观,坚持全心全意为人民服务的宗旨,坚持科学执政、民主执政。政府是人民意志的执行者和利益的捍卫者,坚持对人民负责原则,依法履行职能。②扩大农村需求关系到经济平稳较快发展,有利于提高农民的生活水平,使其共享改革开放发展的成果,维护农民利益和农村社会稳定,构建社会主义和谐社会。